أظهرت دراسة أجراها المكتب الوطني للبحوث الاقتصادية أن العملات المشفرة، مثل بيتكوين، تُظهِر تقلبات أعلى بكثير مقارنةً بالأصول التقليدية كالأسهم والسندات. وهذا يُثير مخاوف بشأن ملاءمتها كمخزن رئيسي للقيمة.

استخدم اعتماد العملة المشفرة قد تُشكّل العملات الرقمية اللامركزية، التي تُعدّ بمعاملات بلا حدود وابتكارات غير مقيدة، ظاهرةً صادمةً للنظام المالي التقليدي، مما يُجبره على مواجهة واقع جديد. تُشكّل هذه العملات الرقمية اللامركزية، بما تُقدّمه من معاملات بلا حدود وابتكارات غير مقيّدة، تحديًا للسلطة الراسخة للبنوك المركزية في التحكم بالمعروض النقدي والسياسة النقدية.

ولكن هل تُشكّل العملات المشفرة تهديدًا يجب القضاء عليه أم فرصةً يجب اغتنامها؟ يستكشف هذا المقال الدور المعقد والمتطور للعملات المشفرة في البنوك المركزية.

الوجبات السريعة الرئيسية

- تطرح العملات المشفرة في البنوك المركزية تحديات مثل التقلب والافتقار إلى التنظيم، وفرص مثل ابتكار DeFi وإمكانات العملات الرقمية للبنوك المركزية للكفاءة والتحكم.

- إن النظر في إصدار عملات البنوك المركزية الرقمية، وإعادة النظر في أدوات السياسة النقدية واعتماد تقنية البلوك تشين لتحسين الكفاءة والشفافية قد يساعد البنوك المركزية على مواكبة العصر الرقمي.

- يعد الشمول المالي فائدة محتملة للعملات المشفرة لأن محافظ العملات المشفرة يمكن الوصول إليها باستخدام هاتف ذكي واتصال بالإنترنت فقط.

- يظل مستقبل المال غير مؤكد مع وجود سيناريوهات تتراوح بين تعايش العملات الرقمية للبنوك المركزية مع العملات المشفرة الخاصة إلى هيمنة العملات المشفرة في النهاية على النظام المالي.

العملات المشفرة في البنوك المركزية

تمثل العملات المشفرة في البنوك المركزية فرصة محتملة للتعاون والابتكار في الأنظمة المالية المركزية واللامركزية.

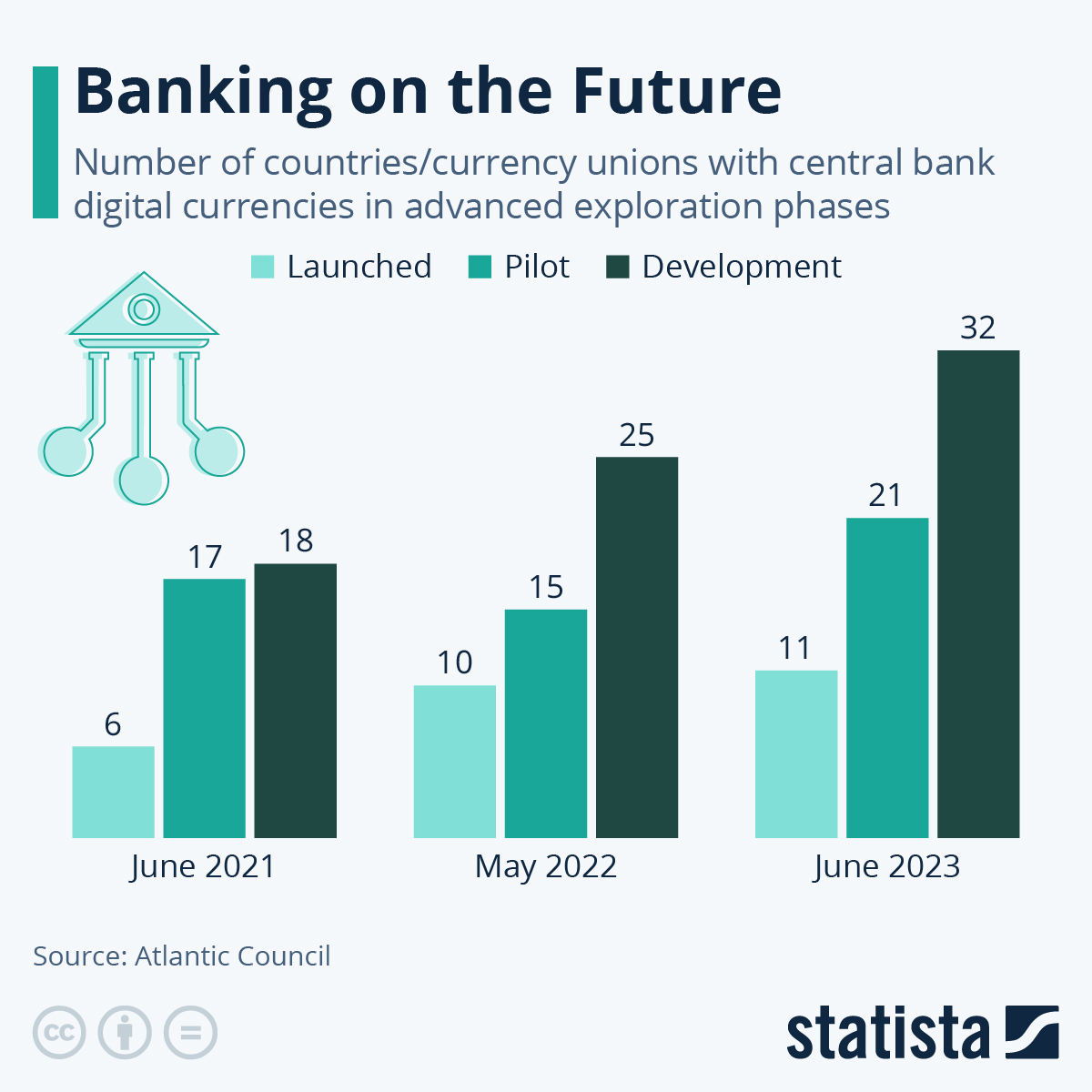

صعود عملات البنك المركزي الرقمية اكتسبت العملات الرقمية للبنوك المركزية (CBDCs) كرد فعل محتمل على العملات المشفرة زخمًا كبيرًا حول العالم. على سبيل المثال، في عام ٢٠٢٢، أصدر البنك المركزي الروسي بيانًا يُعرب فيه عن ترحيبه باستخدام العملات المشفرة في المدفوعات الدولية.

ومن ثم، في أبريل/نيسان 2024، يتوقع البنك المركزي الروسي أن يتم التكامل الكامل للعملة الرقمية للبنك المركزي (CBDC) بعد عام 2029.

ويظهر هذا أن البنوك المركزية في جميع أنحاء العالم بدأت في إعادة النظر في سياستها النقدية في عالم يتأثر بشكل متزايد بالعملات المشفرة، مع مراعاة الفوائد والعيوب المحتملة لهذه الرموز الرقمية.

كيف يتجاوز التمويل اللامركزي الأنظمة المصرفية التقليدية

ظهور التمويل اللامركزي (DeFi) ويشكل هذا تحديًا كبيرًا للسيطرة المركزية التقليدية للبنوك المركزية.

اعتبارًا من مارس 2023، تجاوز إجمالي القيمة المقفولة (TVL) في بروتوكولات التمويل اللامركزي 200 مليار دولار. ويشير هذا الارتفاع الكبير في القيمة المقفولة إلى تزايد اعتماد منصات التمويل اللامركزي واستخدامها من قِبل المستخدمين حول العالم.

تعمل تطبيقات DeFi على شبكات blockchain، مما يؤدي في الواقع إلى إنشاء نظام مالي من نظير إلى نظير يتجاوز الوسطاء التقليديين مثل البنوك.

فيما يلي نظرة على كيفية تجاوز DeFi للأنظمة المصرفية التقليدية:

- القرض والاقتراض:تسمح بروتوكولات DeFi للمستخدمين بإقراض واقتراض العملات المشفرة مباشرة من بعضهم البعض، مما يلغي الحاجة إلى أن تعمل البنوك كحراس.

- المعاملات الآلية:العقود الذكية، الكود الذي يتم تنفيذه ذاتيًا على blockchain، يعمل على أتمتة المعاملات المالية، مما يقلل الاعتماد على العمليات المصرفية اليدوية.

- إمكانية الوصول العالمية:يمكن لأي شخص لديه اتصال بالإنترنت الوصول إلى تطبيقات DeFi، مما قد يؤدي إلى زيادة الشمول المالي للسكان غير المصرفيين.

المخاطر المحتملة للتمويل اللامركزي على الاستقرار المالي

قد تشكل هذه الطبيعة اللامركزية لـ DeFi أيضًا مخاطر محتملة على الاستقرار المالي:

- عدم وجود تنظيم:إن غياب الرقابة المركزية في DeFi يمكن أن يعرض المستخدمين للاحتيال والاختراق ومنتجات الاستثمار غير المستقرة.

- تقلبات السوق:يمكن أن تؤدي التقلبات المتأصلة في العملات المشفرة التي تشكل أساس تطبيقات DeFi إلى تقلبات مفاجئة في الأسعار وتخلف متتالي عن سداد القروض.

- المخاطر النظامية:إن الترابط بين بروتوكولات DeFi يثير المخاوف بشأن التأثيرات المتسلسلة المحتملة إذا واجهت إحدى المنصات فشلاً كبيراً.

البنوك المركزية في عصر العملات المشفرة

في مواجهة صعود العملات المشفرة والاضطراب المحتمل لـ DeFi، تستكشف البنوك المركزية بنشاط استراتيجيات جديدة للحفاظ على السيطرة والاستقرار في العصر الرقمي.

العملات الرقمية للبنك المركزي (CBDCs)

كان تطوير العملات الرقمية للبنوك المركزية (CBDCs) أحد أهم الاستجابات. هذه العملات الرقمية هي نسخ رقمية من العملة الورقية للدولة، يصدرها ويدعمها البنك المركزي نفسه.

فوائد CBDCs

فيما يلي ثلاث من فوائد العملات الرقمية للبنوك المركزية:

- كفاءة معززة:يمكن للعملات الرقمية للبنوك المركزية تبسيط المدفوعات عبر الحدود، مما قد يقلل من أوقات المعالجة وتكاليف المعاملات.

- زيادة الشفافية:يمكن للبنوك المركزية أن تتمتع بقدر أعظم من الرقابة والسيطرة على تدفق العملة الرقمية، مما قد يقلل من خطر الجرائم المالية.

- الأموال القابلة للبرمجة:يمكن برمجة العملات الرقمية للبنوك المركزية بميزات محددة، مما يسمح للبنوك المركزية باستهداف أهداف اقتصادية محددة.

عيوب العملات الرقمية للبنوك المركزية

فيما يلي اثنتان من فوائد العملات الرقمية للبنوك المركزية:

- التحكم المركزي: إذا لم يتم تصميمها بعناية، فقد تمنح العملات الرقمية للبنوك المركزية البنوك المركزية سيطرة مفرطة على الأنشطة المالية للمواطنين، مما قد ينتهك الخصوصية.

- فقدان عدم الكشف عن الهوية:قد يكون من السهل تتبع المعاملات التي تنطوي على عملات البنوك المركزية الرقمية، مما يقلل من عدم الكشف عن الهوية المرتبط حاليًا ببعض المعاملات النقدية.

السياسة النقدية في عالم العملات المشفرة

تعتمد السياسة النقدية التقليدية بشكل كبير على أسعار الفائدة لإدارة التضخم وتحفيز النشاط الاقتصادي. إلا أن صعود العملات المشفرة، بديناميكياتها الخاصة، يثير تساؤلات حول فعالية هذه الأدوات.

وهنا عاملان ينبغي أخذهما في الاعتبار:

- انخفاض الرافعة المالية:إذا احتفظ الأفراد بجزء كبير من ثرواتهم في العملات المشفرة، فقد يكونون أقل استجابة للتغيرات في أسعار الفائدة التي تحددها البنوك المركزية.

- المنافسة من أسعار الفائدة المشفرة:غالبًا ما تقدم تطبيقات DeFi أسعار فائدة مرتفعة على ودائع العملات المشفرة، مما قد يجعل حسابات التوفير التقليدية أقل جاذبية.

وفيما يلي أدوات السياسة النقدية البديلة للعصر الرقمي:

- متطلبات احتياطية:قد تقوم البنوك المركزية بتعديل متطلبات الاحتياطي للبنوك التي تمتلك عملات رقمية للبنوك المركزية، مما يؤثر على المعروض النقدي بشكل أكثر مباشرة.

- حدود النقد الرقمي:قد يتم وضع حدود على مقدار العملات الرقمية التي يمكن للأفراد الاحتفاظ بها، مما قد يشجعهم على استخدام الحسابات المصرفية التقليدية.

- أسعار فائدة العملة الرقمية للبنك المركزي:قد تفكر البنوك المركزية في تقديم أسعار فائدة على العملات الرقمية للبنوك المركزية للتنافس مع DeFi والتأثير على تداول الأموال.

اعتماد تقنية البلوك تشين في البنوك المركزية

وفيما يلي بعض الطرق التي يمكن من خلالها أن يعزز اعتماد تقنية البلوك تشين العمليات داخل البنوك المركزية:

- تدقيق المعاملات المعزز:يمكن أن توفر تقنية Blockchain للبنوك المركزية مسار تدقيق أكثر أمانًا وشفافية للمعاملات المالية.

- تحسين الكفاءة في العمليات المالية: إن تبسيط عمليات المكتب الخلفي من خلال تقنية blockchain يمكن أن يؤدي إلى تحقيق وفورات كبيرة في التكاليف وأوقات تسوية أسرع.

- تسوية أسرع:يمكن للأنظمة المعتمدة على تقنية البلوكشين أن تحدث ثورة في المدفوعات عبر الحدود من خلال تمكين التسويات الفورية تقريبًا وتخفيض رسوم المعاملات.

- زيادة الشمول المالي:كفاءة وإمكانية الوصول بلوكشين التكنولوجيا قد تتمكن من توسيع نطاق الخدمات المالية لتشمل السكان غير المصرفيين حاليًا.

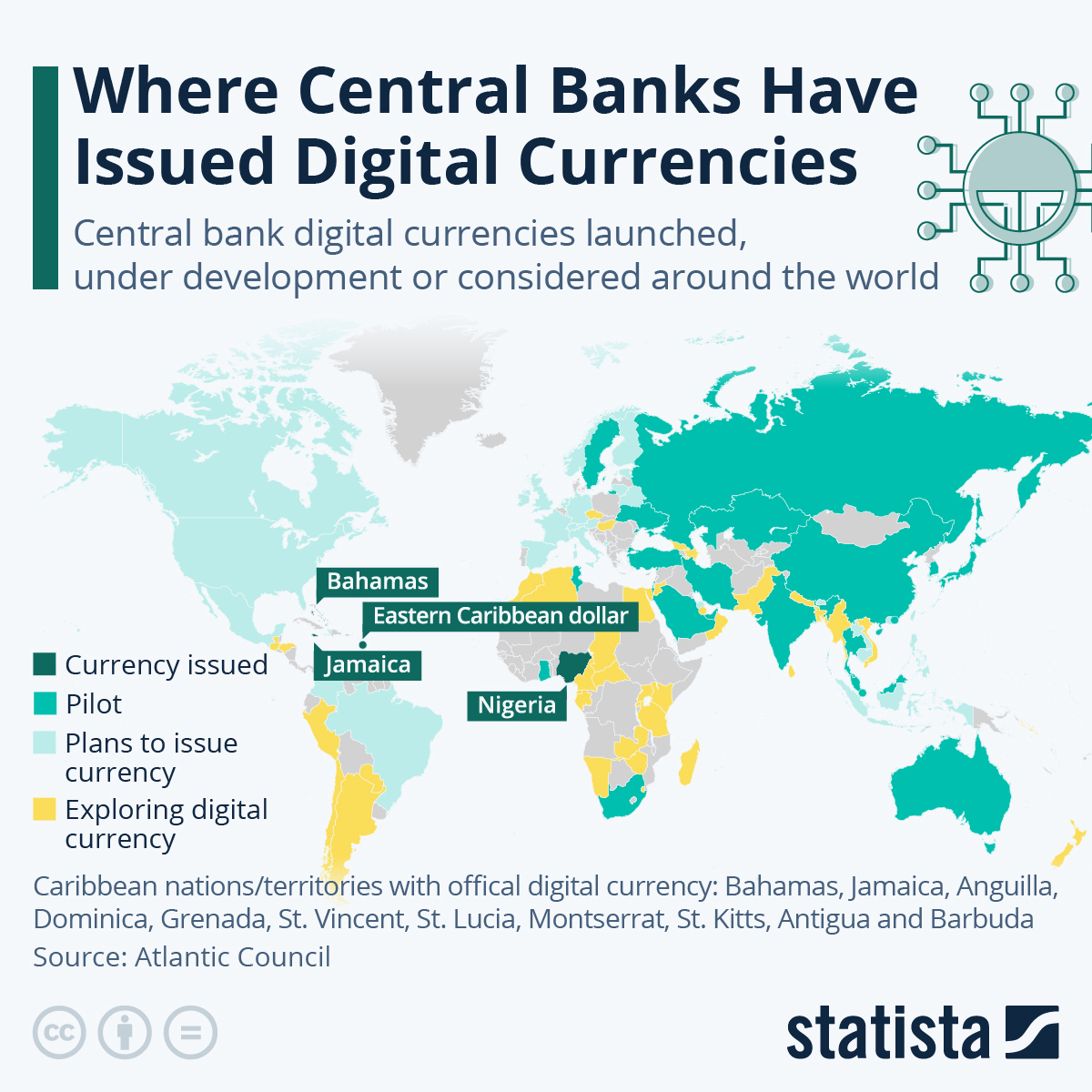

- الحواجز السفلية للدخول: محافظ Cryptocurrency يمكن الوصول إليها باستخدام الهاتف الذكي واتصال بالإنترنت، مما قد يؤدي إلى تجاوز قيود البنية التحتية المصرفية التقليدية.

- إمكانية الوصول العالمية:تعمل العملات المشفرة على شبكة عالمية، مما قد يوفر خدمات مالية للأفراد في المناطق ذات الوصول المحدود إلى الأنظمة المصرفية التقليدية.

هل يمكن الوثوق بالعملات المشفرة في البنوك المركزية؟

لا تزال موثوقية العملات المشفرة لدى البنوك المركزية مسألةً معقدة. فبينما تُتيح اللامركزية والابتكار في العملات المشفرة إمكانياتٍ واعدة، تُشكّل المخاوف بشأن التقلبات وغسيل الأموال وغياب الرقابة المركزية تحدياتٍ كبيرة.

تقلبات الأسعار وتأثيرها على الاستقرار الاقتصادي

يمكن أن تتقلب قيمة العديد من العملات المشفرة بشكل كبير، مما يثير تساؤلات حول مدى ملاءمتها كمخزن موثوق للقيمة ووسيط للتبادل. ويمكن أن يؤدي التقلب الشديد في أسعار العملات المشفرة إلى حالة من عدم اليقين لدى الشركات والمستهلكين، مما قد يعيق النمو الاقتصادي.

يمكن أن تؤدي التقلبات المفاجئة في الأسعار إلى تفاقم حالة الذعر في السوق والأزمات المالية إذا تم اعتماد العملات المشفرة على نطاق أوسع.

المخاوف بشأن غسل الأموال والنشاط غير القانوني

إن الطبيعة المستعارة لبعض العملات المشفرة يمكن أن تجعلها جذابة لغسيل الأموال وغيرها من الأنشطة غير القانونية. كما أن صعوبة تتبع المعاملات وتتبعها على بعض سلاسل الكتل قد تُشكل تحدياتٍ أمام جهات إنفاذ القانون.

فجوة الثقافة المالية والانقسام الرقمي

إن الوصول المحدود إلى اتصال الإنترنت والهواتف الذكية في مناطق معينة قد يعيق التبني الواسع النطاق للعملات المشفرة.

كما أن فهم تعقيدات أسواق العملات المشفرة وإدارة المحافظ الرقمية يتطلب مستوى معينًا من الثقافة المالية، وهو ما قد يفتقر إليه بعض السكان.

مستقبل العملات المشفرة في البنوك المركزية

لا تزال العلاقة المستقبلية بين العملات المشفرة والبنوك المركزية غير مؤكدة. إليك بعض السيناريوهات المحتملة:

العملات الرقمية للبنوك المركزية (CBDCs) باعتبارها الشكل السائد للعملة الرقمية

يتصور هذا السيناريو مستقبلاً تُصدر فيه البنوك المركزية عملاتها الرقمية للبنوك المركزية وتتحكم بها، جنبًا إلى جنب مع العملات المشفرة الخاصة. قد يُسهم هذا في خلق نظام مالي أكثر تنوعًا وتنافسية.

قد تصبح العملات الرقمية للبنوك المركزية الطريقة الأساسية للمدفوعات الرقمية، مع حصر العملات المشفرة الخاصة في استخدامات متخصصة أو أدوات استثمارية.

وفقًا لتقرير صادر عن شركة Bison Trails، وهي شركة متخصصة في البنية التحتية لتقنية blockchain، فإن نسبة كبيرة من البنوك المركزية التحقيق في التطبيقات للعملات الرقمية للبنوك المركزية (CBDCs). شرع حوالي 40% من هذه البنوك في مشاريع إثبات المفهوم، ويقوم حوالي 80% منها بتقييم حالات استخدام مختلفة تتعلق بالعملات الرقمية للبنوك المركزية.

العملات المشفرة الخاصة كبديل قابل للتطبيق

قد تستمر العملات المشفرة في التطور، مقدمةً ميزاتٍ ووظائفَ غير متوفرة في العملات الرقمية للبنوك المركزية. وهذا من شأنه جذب قاعدة مستخدمين متفانين.

هيمنة العملات المشفرة

في سيناريو أكثر تطرفًا، قد تصبح العملات المشفرة الشكل السائد للنقود، لتحل تدريجيًا محل العملات الورقية التقليدية. وهذا سيمثل تحولًا كبيرًا في النظام المالي العالمي.

قد تصبح العملات المشفرة الوسيلة المُفضّلة للمشتريات اليومية، مُحلّةً محلّ النقد وبطاقات الائتمان التقليدية. وقد يُقلّل الاستخدام الواسع للعملات المشفرة بشكل كبير من قدرة البنوك المركزية على التأثير في النشاط الاقتصادي من خلال أدوات السياسة النقدية التقليدية.

العثور على أرضية مشتركة

ومن المرجح أن يكمن مستقبل العملات المشفرة والبنوك المركزية في إيجاد أرضية مشتركة من خلال التعاون والتنظيم الفعال.

- اللائحةمن الجوانب الأساسية إرساء إطار تنظيمي واضح لسوق العملات المشفرة. يجب أن يُحقق هذا الإطار توازنًا بين الابتكار والحفاظ على الاستقرار المالي.

- تعريف الأصول المشفرة:إن التصنيف الواضح للعملات المشفرة والرموز باعتبارها سلعًا أو أوراقًا مالية أو أي شيء آخر أمر ضروري لتطبيق اللوائح المناسبة.

- قواعد مكافحة غسل الأموال ومعرفة العميل: تنفيذ بروتوكولات KYC وAML يمكن أن تساعد منصات تبادل العملات المشفرة ومقدمي الخدمات في مكافحة الجرائم المالية.

- تدابير حماية المستهلك:يجب أن تحمي اللوائح المستهلكين من عمليات الاحتيال والنصب والتقلبات المفرطة في سوق العملات المشفرة.

خاتمة

لا شك أن صعود العملات المشفرة جعل الأنظمة المالية التقليدية والبنوك المركزية تواجه واقعًا جديدًا.

هناك تعقيدات مرتبطة بهذه العلاقة المتطورة للعملات المشفرة في البنوك المركزية، بما في ذلك الإمكانات التخريبية لـ DeFi، والتحديات التي يفرضها تقلب العملات المشفرة وإمكانية العملات الرقمية للبنك المركزي (CBDCs) كرد.

قد تحتاج البنوك المركزية إلى تكييف أدوات السياسة النقدية الخاصة بها والتعاون مع نظام العملات المشفرة لضمان الاستقرار المالي الشامل للنمو الاقتصادي.

لا يزال مستقبل المال غامضًا. هل ستتعايش البنوك المركزية والعملات الرقمية، أم ستسيطر إحداهما على الأخرى في نهاية المطاف؟

يمكن للبنوك المركزية الاستفادة من الشفافية والكفاءة التي توفرها تقنية البلوك تشين، في حين يمكن لمجال العملات المشفرة أن يستفيد من اللوائح الواضحة وتدابير حماية المستهلك.