A Центральный банк цифровой валюты (CBDC) CBDC — это цифровая форма фиатной валюты страны, выпускаемая и поддерживаемая непосредственно её центральным банком. В отличие от криптовалют, CBDC полностью централизованы, контролируются государством и предназначены для функционирования в качестве цифрового законного платежного средства. По состоянию на 2025 год, 137 стран, представляющих 98% мирового ВВП изучают возможность внедрения цифровой валюты центрального банка (CBDC), в настоящее время реализуется 49 пилотных проектов, а в 3 странах уже запущены полноценные цифровые валюты.

Основные выводы

К 2025 году 137 стран и валютных союзов, на долю которых приходится 98% мирового ВВП, изучают возможность внедрения цифровых валют центральных банков (CBDC), по сравнению с всего 35 в мае 2020 года. В настоящее время реализуются 49 пилотных проектов, а 72 страны находятся на продвинутой стадии.

Три страны уже полностью запустили цифровые валюты центральных банков (CBDC): Багамы (Sand Dollar), Ямайка (JAM-DEX) и Нигерия (eNaira). Пилотный проект e-CNY в Китае является крупнейшим, объем транзакций составляет приблизительно 986 миллиардов долларов.

Индийская электронная рупия является вторым по величине пилотным проектом, объем ее обращения вырос на 334% и к марту 2025 года достигнет эквивалента 122 миллионов долларов. США — единственная крупная экономика, которая официально блокирует развитие розничной цифровой валюты центрального банка.

В январе 2025 года президент Трамп подписал указ, приостанавливающий всю работу по внедрению цифровых валют центральных банков (CBDC) в розничной торговле США. В июле 2025 года Палата представителей приняла закон о государственном надзоре за CBDC.

Основная дискуссия вокруг цифровых валют центральных банков сосредоточена на вопросах конфиденциальности: 41% всех публичных ответов на консультации Европейского центрального банка были посвящены проблемам конфиденциальности.

С 2022 года количество трансграничных оптовых проектов по внедрению цифровых валют центральных банков (CBDC) увеличилось более чем вдвое, в настоящее время реализуется 13 активных инициатив, включая проект mBridge, соединяющий Китай, Таиланд, ОАЭ, Гонконг и Саудовскую Аравию.

Что такое цифровая валюта центрального банка (CBDC)?

Цифровая валюта центрального банка (ЦВБ) — это цифровая форма фиатной валюты страны, которая также является прямым требованием к центральному банку. Вместо печати бумажных банкнот центральный банк выпускает электронные токены или счета, обеспеченные полной верой и кредитоспособностью правительства. ЦВБ не является криптовалютой, не децентрализована и не анонимна. По сути, это цифровые деньги: та же стоимость, тот же статус законного платежного средства, но существующее только в электронной форме.

Чтобы понять, почему это важно, рассмотрим, как сегодня работают деньги. Физические наличные деньги (банкноты и монеты) — это деньги центрального банка: это прямое обязательство центрального банка без риска дефолта. Но подавляющее большинство денег, с которыми взаимодействует большинство людей, — это деньги коммерческих банков, цифры на вашем банковском счете, представляющие собой обещание вашего банка, а не центрального банка. Если ваш банк обанкротится, эти деньги окажутся под угрозой. Цифровая валюта центрального банка (ЦВЦБ) впервые предоставит населению доступ к цифровым деньгам центрального банка, сочетая безопасность физических наличных денег с удобством цифровых платежей.

Концепция цифровой валюты центрального банка (ЦВЦБ) возникла на фоне глобального сокращения использования наличных денег, роста доминирования частных цифровых платежных платформ и демонстрации криптовалютами как спроса на цифровые деньги, так и рисков, связанных с нерегулируемыми цифровыми валютами. Центральные банки осознали необходимость предоставления общедоступного цифрового варианта или передачи будущего денег частным игрокам.

Какие существуют различные типы цифровых валют центральных банков (CBDC)?

Не существует единой модели цифровой валюты центрального банка (ЦВЦБ), подходящей для всех экономик. Страны разрабатывают различные модели, исходя из своих денежных систем, финансовой инфраструктуры и политических целей. Наиболее принципиальное различие заключается между розничной и оптовой торговлей:

Какие существуют различные модели распространения цифровых валют центральных банков (CBDC)?

Страны также выбирают между различными подходами к распределению. В прямой модели граждане открывают счета с цифровой валютой центрального банка (ЦВЦ) непосредственно в центральном банке. В косвенной (двухуровневой) модели коммерческие банки и платежные системы распределяют и управляют счетами с ЦВЦ для своих клиентов, в то время как центральный банк поддерживает внутреннюю инфраструктуру. Большинство стран, включая Китай, придерживаются двухуровневой модели, чтобы сохранить роль коммерческих банков в финансовой системе. Гибридная модель допускает прямые обращения к центральному банку, но частные компании управляют услугами, ориентированными на пользователей.

Присоединяйтесь к UEEx

Познакомьтесь с ведущей в мире платформой цифрового управления капиталом

Чем отличаются цифровые валюты центральных банков (CBDC) от криптовалют и стейблкоинов?

Цифровые валюты центральных банков (CBDC) часто путают с криптовалютами и стейблкоинами или сравнивают с ними. Различия принципиальны:

Характеристика

CBDC

Криптовалюта (например, Биткойн)

Стабильные криптовалюты (например, USDC)

эмитент

Центральный банк правительства

Децентрализованный протокол (без эмитента)

Частная компания (Circle, Tether)

Управление

Полностью централизованная система; государственный надзор.

Децентрализованная система; нет единого контролирующего органа.

Централизованный эмитент; блокчейн-технологии

Стабильность цен

Полностью стабилен (равноценен национальной валюте)

Очень летучий

Привязано к определённой точке; незначительный риск отсоединения.

конфиденциальность

Низкий уровень риска; все транзакции отслеживаются центральным банком.

От псевдонимного до полностью анонимного (зависит от контекста).

Прозрачность в блокчейне; эмитент может заморозить транзакции.

Легальное положение

Законное платежное средство в стране-эмитенте

В большинстве стран не является законным платежным средством.

Не является законным платежным средством; регулируемый актив.

программируемость

Да; центральный банк может устанавливать условия.

Ограничения на базовом уровне (смарт-контракты через уровень L2)

Да; смарт-контракт программируемый

Лимит предложения

Ограничений нет; центральный банк контролирует выпуск.

Жесткий лимит (например, 21 млн биткоинов)

Определяется резервным обеспечением

Стейблкоины занимают промежуточное положение. Как и цифровые валюты центральных банков (CBDC), они стремятся к ценовой стабильности, привязываясь к фиатным валютам. Но они выпускаются частными компаниями, а не правительствами, и работают на публичных блокчейнах, а не на централизованной инфраструктуре. Рынок стейблкоинов достиг 305 миллиардов долларов в 2025 году, а объем транзакций составил 52.9 триллиона долларов. Именно такой масштаб побудил центральные банки ускорить разработку CBDC: частные цифровые доллары, такие как USDC, фактически выполняют функции, которые, по мнению центральных банков, должны оставаться в государственном секторе.

Транзакции с цифровой валютой центрального банка (CBDC) работают по-разному в зависимости от выбранной модели распространения, но основной процесс довольно прост. Пользователь хранит CBDC в цифровом кошельке, будь то приложение, предоставляемое коммерческим банком, или напрямую через государственную платформу. При совершении платежа CBDC переводится из его кошелька в кошелек получателя. Центральный банк ведет авторитетный реестр всех балансов и транзакций CBDC, предоставляя полную и поддающуюся аудиту запись каждого платежа, совершенного в системе.

Какие технологии используют цифровые валюты центральных банков (CBDC)?

Для цифровых валют центральных банков (CBDC) не обязательно требуется технология блокчейн. Во многих системах используются более традиционные централизованные базы данных, которые могут обрабатывать транзакции быстрее и с меньшими затратами, чем публичные блокчейны. В некоторых системах используется технология распределенного реестра для повышения отказоустойчивости и обеспечения возможности управления узлами нескольким авторизованным участникам (например, регулируемым банкам). Например, в китайской электронной валюте e-CNY используется многоуровневая архитектура с централизованным основным реестром, управляемым Народным банком Китая, а коммерческие банки управляют кошельками, ориентированными на клиентов.

Могут ли цифровые валюты центральных банков работать в автономном режиме?

Функциональность в автономном режиме является одним из главных приоритетов при проектировании розничных цифровых валют центральных банков (ЦВКБ), особенно в развивающихся странах, где доступ к интернету ненадежен. Пилотный проект электронной рупии в Индии специально тестирует возможности офлайн-платежей, позволяя пользователям расплачиваться ЦВКБ даже без подключения к интернету. Проект BIS Polaris исследовал безопасность и отказоустойчивость офлайн-систем ЦВКБ. Функциональность в автономном режиме рассматривается как необходимая для финансовой инклюзии: если цифровая валюта требует доступа к интернету, она не сможет обслуживать население, не имеющее доступа к банковским услугам, для которого она предназначена.

Каковы потенциальные преимущества цифровых валют центральных банков (CBDC)?

Расширение доступа к финансовым услугам

Примерно 1.4 миллиарда взрослых во всем мире не имеют доступа к банковским услугам. Цифровые валюты центральных банков (ЦВКБ) могли бы предоставить этим людям доступ к безопасным, поддерживаемым государством цифровым деньгам с помощью обычного смартфона, без необходимости открытия коммерческого банковского счета, кредитной истории или физического посещения отделения банка. Это является основным фактором развития ЦВКБ на развивающихся рынках: Багамы, Ямайка и Нигерия специально определили финансовую доступность в качестве ключевой цели. По прогнозам Juniper Research, к 2031 году ЦВКБ обеспечат 7.8 миллиарда платежей во всем мире, по сравнению с 307 миллионами в 2024 году, причем большая часть этого роста придется на развивающиеся страны.

Более быстрые и дешевые платежи

Традиционные международные банковские переводы могут занимать от 2 до 5 рабочих дней и обходиться в комиссию от 5 до 7%. Проекты трансграничных оптовых цифровых валют центральных банков (CBDC), такие как mBridge, могут сократить эти расходы примерно на 45 миллиардов долларов в год к 2031 году. Розничные CBDC позволяют осуществлять практически мгновенные расчеты по внутренним платежам, сокращая или полностью исключая текущий цикл расчетов от 1 до 3 дней для многих типов транзакций. Это особенно ценно для предприятий, управляющих денежными потоками, и для частных лиц, отправляющих денежные переводы.

Более высокая точность денежно-кредитной политики

Цифровые валюты центральных банков (CBDC) предоставляют центральным банкам новые инструменты для реализации денежно-кредитной политики. Программируемые деньги теоретически могут позволить осуществлять прямые стимулирующие выплаты гражданам, устанавливать отрицательные процентные ставки по крупным остаткам на счетах CBDC или оказывать адресную поддержку конкретным секторам экономики. ЕЦБ отметил, что CBDC могут обеспечить более прямую передачу денежно-кредитной политики, чем нынешняя система, где решения центрального банка должны проходить через коммерческие банки, прежде чем достигнут реальной экономики.

Снижение уровня финансовых преступлений

Поскольку каждая транзакция с цифровой валютой центрального банка (CBDC) отслеживается в реестре центрального банка, CBDC могут значительно сократить отмывание денег, уклонение от уплаты налогов и незаконное финансирование. Это преимущество часто упоминается правительствами, хотя именно эта отслеживаемость вызывает самые сильные возражения по поводу неприкосновенности частной жизни со стороны защитников гражданских свобод и граждан.

Устойчивость платежной системы

Наличие альтернативной, управляемой государством цифровой платежной системы снижает зависимость от частной платежной инфраструктуры. В случае банкротства крупного коммерческого банка или платежной сети, сеть цифровых валют центральных банков (CBDC) может продолжать функционировать, обеспечивая бесперебойность основных коммерческих операций во время сбоев в финансовой системе.

Присоединяйтесь к UEEx

Познакомьтесь с ведущей в мире платформой цифрового управления капиталом

Какие риски и опасения связаны с цифровыми валютами центральных банков (CBDC)?

Разработка цифровых валют центральных банков (CBDC) не обходится без значительных противоречий. Некоторые категории рисков вызвали серьезные общественные дебаты и, в случае США, официальное законодательное противодействие:

Финансовая конфиденциальность и наблюдение

Это наиболее обсуждаемый риск. Поскольку цифровые валюты центральных банков (CBDC) создают полную цифровую запись каждой транзакции, доступную центральному банку и потенциально государственным органам, они вызывают серьезные опасения по поводу финансового надзора. В ходе публичных консультаций ЕЦБ было получено 8,200 комментариев, касающихся конфиденциальности, что составляет 41% от всех публичных ответов. Критики отмечают, что физические наличные деньги позволяют людям совершать транзакции с полной анонимностью; мир, основанный исключительно на CBDC, полностью исключит эту конфиденциальность.

Опасения носят не только теоретический характер. Правительства потенциально могут использовать данные о транзакциях с цифровыми валютами центральных банков (CBDC) для выявления политических диссидентов, слежки за подозреваемыми в совершении преступлений без судебных ордеров или введения идеологически мотивированных финансовых ограничений. В принятом в июле 2025 года Законе о государственном надзоре за CBDC, принятом Палатой представителей США, в качестве примеров использования CBDC в качестве инструментов государственного контроля прямо упоминаются «программируемые деньги» и пример китайского цифрового юаня.

Банковское дезинтермедиативное посредничество

Если граждане смогут хранить депозиты напрямую в центральном банке через цифровые валюты центральных банков (ЦВБ), они могут предпочесть снимать деньги в коммерческих банках, особенно в периоды финансового стресса, когда люди могут предпочесть безопасность денег центрального банка. Этот риск «цифрового банковского паники» может сократить объем депозитов, доступных для кредитования коммерческими банками, что приведет к ужесточению условий кредитования во всей экономике. Большинство моделей ЦВБ предусматривают ограничения на объемы хранения отдельных ЦВБ для снижения этого риска.

Злоупотребление возможностью программирования

Цифровые валюты центральных банков (CBDC) могут быть запрограммированы с условиями, недоступными для физических наличных денег. Эта возможность может быть использована в законных целях (например, для обеспечения того, чтобы выплаты по программе экстренной помощи тратились на продукты питания, а не на алкоголь), но она также может быть использована не по назначению для ограничения того, что граждане могут покупать, добавления сроков действия к средствам для принуждения к расходам или наказания за социально нежелательное поведение. Возможность программируемых ограничений является одной из наиболее часто упоминаемых проблем со стороны организаций, занимающихся защитой гражданских свобод.

Кибербезопасность и уязвимости систем

Централизованная система цифровых валют центральных банков (CBDC) представляет собой единственную, высокоприоритетную цель для кибератак. Если инфраструктура CBDC центрального банка будет скомпрометирована, последствия могут быть катастрофическими для всей национальной финансовой системы. Именно поэтому устойчивость и кибербезопасность являются главными приоритетами при разработке всех крупных пилотных проектов CBDC, но централизованные системы по своей природе более уязвимы, чем распределенная архитектура публичных блокчейнов.

«Денежные инновации должны оставаться в руках народа, а не административного государства». — Конгрессмен Том Эммер, инициатор Закона о противодействии государственному надзору за цифровыми валютами центральных банков, июль 2025 года.

Где окажутся цифровые валюты центральных банков (CBDC) в 2025 году: глобальный статус по странам?

Страна / Регион

Статус (2025)

Имя CBDC

Ключевые направления развития до 2025 года

Китай

Пилотная компания (крупнейшая в мире)

электронный юань (e-CNY)

Объем транзакций в 17 провинциях составляет около 986 млрд долларов; расширение трансграничного использования через проект mBridge.

Индия

Пилот (второй по величине)

электронная рупия (цифровая рупия)

Тираж вырос на 334% и достиг 122 млн долларов к марту 2025 года; проводятся испытания офлайн-платежей и пилотные проекты по трансграничной доставке.

Европейский союз

Этап подготовки

Цифровое Евро

ЕЦБ перешел от этапа расследования к этапу подготовки, делая акцент на принципах защиты конфиденциальности на этапе проектирования; дата запуска не подтверждена.

США

Приостановлено (розничная торговля)

Цифровой доллар (заблокирован)

Указ Трампа (январь 2025 г.) приостановил розничную продажу цифровых валют центральных банков (CBDC); Палата представителей приняла Закон о борьбе с мониторингом CBDC (июль 2025 г.); исследования в оптовой торговле продолжаются в рамках проекта Agorá.

Нигерия

Запустили

эНайра

Одна из трех полностью запущенных цифровых валют центральных банков (CBDC); ориентирована на расширение внутреннего применения и финансовой доступности.

Багамские острова

Запустили

Песчаный доллар

Первая в истории цифровая валюта центрального банка (CBDC) запущена (2020 год); расширение охвата внутри страны и доступности платежей по всему острову.

Великобритания

Этап проектирования

Цифровой фунт (британская валюта)

Подробный план ожидается в 2026 году; Банк Англии сотрудничает с MAS Singapore в разработке стандартов.

mBridge (для нескольких стран)

Активный трансграничный пилот

mBridge (оптовая торговля)

Обеспечивает связь между Китаем, Таиландом, ОАЭ, Гонконгом и Саудовской Аравией для трансграничных оптовых расчетов.

Важные события 2025 года: Позиция США уникальна среди крупнейших экономик мира. Хотя все страны G20 занимаются исследованиями в области цифровых валют центральных банков (CBDC), США — единственная страна, которая официально запретила разработку розничных CBDC на уровне исполнительной власти. Сторонники частных стейблкоинов утверждают, что это позиционирует экосистему стейблкоинов, привязанных к доллару США (USDT, USDC), как де-факто глобальный цифровой доллар, без проблем с государственным надзором, характерных для CBDC, выпускаемых государством.

Как цифровые валюты центральных банков (CBDC) влияют на криптовалюты?

Взаимосвязь между цифровыми валютами центральных банков (CBDC) и криптовалютами сложна и часто неправильно понимается. Они не являются взаимозаменяемыми: они служат разным целям и предназначены для удовлетворения разных потребностей пользователей.

Заменят ли цифровые валюты центральных банков (CBDC) биткоин или эфириум?

Нет. Цифровые валюты центральных банков (CBDC) — это цифровые версии существующих фиатных валют, а не новые формы денег. Цифровой евро — это всё ещё евро: он обесценивается вместе с инфляцией, контролируется ЕЦБ и не имеет жёсткого ограничения на его предложение. Главное преимущество биткоина прямо противоположно: он децентрализован, устойчив к цензуре, устойчив к инфляции (ограничен 21 миллионом) и не контролируется никаким правительством. Пользователи, которые держат биткоины специально для того, чтобы избежать централизованного денежного контроля, не будут переходить на CBDC, который является воплощением централизованного денежного контроля.

Приведут ли цифровые валюты центральных банков к снижению спроса на стейблкоины?

Розничные цифровые валюты центральных банков (CBDC) и стейблкоины занимают в большей степени пересекающуюся нишу. Обе стремятся обеспечить стабильную цифровую валюту для платежей и децентрализованных финансов (DeFi). Рынок стейблкоинов достиг рыночной капитализации в 305 миллиардов долларов в 2025 году, а объем транзакций составил 52.9 триллиона долларов, причем большая часть этих транзакций обслуживает функции, которые также охватывает розничная CBDC. В случае широкого внедрения CBDC вероятно некоторое вытеснение частных стейблкоинов из внутренних розничных платежей, но стейблкоины сохранят свои преимущества в трансграничных DeFi, программируемых финансах и на рынках, где доступ к регулируемым CBDC недоступен.

Могут ли цифровые валюты центральных банков (CBDC) и криптовалюты сосуществовать?

Да, и, скорее всего, так и будет. ЕЦБ прямо заявил, что не намерен заменять наличные деньги, стейблкоины или криптовалюты цифровым евро, а лишь предоставлять общедоступную альтернативу им. На практике различные инструменты будут удовлетворять разные потребности: цифровые валюты центральных банков (CBDC) — для внутренних платежей и государственных услуг, стейблкоины — для DeFi и трансграничных транзакций DeFi, а криптовалюты, такие как биткойн, — для хранения стоимости, устойчивого к цензуре, и международных расчетов. Регуляторная ясность, которую CBDC привносят в пространство цифровых валют, в конечном итоге может принести пользу всей криптоэкосистеме, легитимизировав цифровые деньги как концепцию.

Каково будущее цифровых валют центральных банков (CBDC)?

По прогнозам Всемирного экономического форума, к 2030 году будут введены в эксплуатацию 24 цифровые валюты центральных банков (ЦВКБ). Темпы роста ускоряются, но распределяются неравномерно. Траекторию развития будут определять несколько тенденций:

Трансграничная интеграция ускорится

Объемы оптовых проектов по внедрению цифровых валют центральных банков (CBDC) с 2022 года увеличились более чем вдвое, отчасти благодаря геополитическому давлению, вызванному санкциями. Проект mBridge соединяет Китай, Таиланд, ОАЭ, Гонконг и Саудовскую Аравию для оптовых расчетов. Проект Agorá соединяет семь крупнейших центральных банков. Трансграничная инфраструктура CBDC потенциально может сэкономить 45 миллиардов долларов в год на международных платежных издержках к 2031 году, что обеспечит мощный экономический стимул для дальнейшего развития независимо от дискуссий о розничных CBDC.

Принцип «конфиденциальность по умолчанию» станет конкурентным преимуществом.

Дискуссия о конфиденциальности определит, какие модели цифровых валют центральных банков (ЦВЦ) добьются успеха в демократических обществах. ЕЦБ целенаправленно закладывает принцип конфиденциальности в архитектуру цифрового евро, понимая, что без доверия общественности к конфиденциальности внедрение потерпит неудачу. ЦВЦ, способные обеспечить конфиденциальность транзакций, сравнимую с наличными деньгами, при небольших повседневных покупках, и одновременно поддерживать соответствие требованиям по борьбе с отмыванием денег для крупных транзакций, с наибольшей вероятностью получат широкое признание. Закон Палаты представителей США о государственном надзоре за ЦВЦ демонстрирует политическую цену игнорирования этой проблемы.

Программируемость станет одновременно и обещанием, и опасностью.

Самая мощная и одновременно самая противоречивая особенность цифровых валют центральных банков (ЦВКБ) — это программируемость. Возможность закладывать условия непосредственно в сами деньги может открыть совершенно новые формы экономической политики, целевого распределения социальных пособий и автоматизированного соблюдения правил. Но та же самая возможность также позволяет ограничивать личную финансовую свободу, чего опасаются критики. То, как правительства решат использовать или воздерживаться от использования программируемости, определит, будут ли ЦВКБ рассматриваться как полезная инфраструктура или как угроза слежки.

Цифровые валюты центральных банков (CBDC) знаменуют собой значительный шаг в развитии финансов. Они обещают повысить эффективность, расширить финансовую доступность и преобразовать глобальный финансовый ландшафт. Однако их внедрение сопряжено с трудностями и требует тщательного управления.

По мере того, как мы развиваемся в цифровую эпоху, мы наблюдаем захватывающую роль центробанковских цифровых валют (CBDC) в нашей экономике. Их успешное внедрение зависит от надёжных технологий, разумного регулирования и международного сотрудничества. Будущее CBDC — поистине захватывающий аспект цифровой экономики.

Часто задаваемые вопросы

Что такое цифровая валюта центрального банка (CBDC)?

Цифровая валюта центрального банка (ЦВБ) — это цифровая форма фиатной валюты страны, выпускаемая и обеспечиваемая непосредственно центральным банком. В отличие от банковского депозита, ЦВБ является прямым обязательством самого центрального банка и не несет кредитного или ликвидного риска для держателя. В отличие от криптовалют, ЦВБ полностью централизованы, контролируются государством и не являются анонимными. Они функционируют как цифровое законное платежное средство, имеющее ту же стоимость, что и наличные деньги.

Сколько стран разрабатывают цифровые валюты центральных банков в 2025 году?

По состоянию на 2025 год 137 стран и валютных союзов, на долю которых приходится 98% мирового ВВП, изучают возможность внедрения цифровой валюты центрального банка (ЦВЦБ), по сравнению с всего 35 в мае 2020 года. Из них 72 находятся на продвинутой стадии, включая разработку, пилотный проект или полномасштабный запуск. В настоящее время действуют 49 пилотных проектов. Три страны уже полностью запустили ЦВЦБ: Багамы (Sand Dollar), Ямайка (JAM-DEX) и Нигерия (eNaira). Пилотный проект e-CNY в Китае является крупнейшим в мире, объем транзакций составляет приблизительно 986 миллиардов долларов.

В чём разница между цифровой валютой центрального банка (CBDC) и криптовалютой?

Цифровые валюты центральных банков (CBDC) и криптовалюты принципиально отличаются. CBDC централизованы, выпускаются и контролируются центральным банком государства и представляют собой цифровое законное платежное средство, не подверженное волатильности цен по отношению к национальной валюте. Криптовалюты, как правило, децентрализованы, не выпускаются и не контролируются каким-либо правительством и подвержены значительной волатильности цен. CBDC программируемы и отслеживаемы эмитентом; большинство криптовалют предлагают различную степень анонимности. CBDC предназначены для дополнения или замены физических наличных денег; криптовалюты функционируют независимо от традиционной финансовой системы.

Каковы основные риски, связанные с цифровыми валютами, внесенными в онкологические центры?

Основные риски, связанные с цифровыми валютами центральных банков (ЦВКБ), включают: финансовую конфиденциальность, поскольку ЦВКБ создают полную цифровую запись каждой транзакции, доступную центральному банку; дезинтермедиацию банков, поскольку граждане, хранящие ЦВКБ непосредственно в центральном банке, могут уменьшить свои депозиты в коммерческих банках; злоупотребление возможностями программирования, когда правительства могут ограничивать то, на что граждане могут тратить деньги, или добавлять сроки действия к фондам; уязвимости кибербезопасности в централизованной инфраструктуре ЦВКБ; и риск банковской паники, если граждане смогут быстро конвертировать депозиты в коммерческих банках в ЦВКБ во время финансового кризиса.

Что произошло с цифровой валютой центрального банка США в 2025 году?

В 2025 году Соединенные Штаты стали единственной крупной экономикой, официально заблокировавшей разработку розничных цифровых валют центральных банков (CBDC). В январе 2025 года президент Трамп подписал указ, приостанавливающий все работы по созданию розничной CBDC в США. В июле 2025 года Палата представителей приняла Закон о государственном надзоре за CBDC, который запрещает Федеральной резервной системе выпускать, тестировать или внедрять какие-либо CBDC для общественного использования. Однако США продолжают участвовать в исследованиях в области оптовых трансграничных платежей в рамках проекта Agorá, совместной инициативы с шестью другими крупными центральными банками.

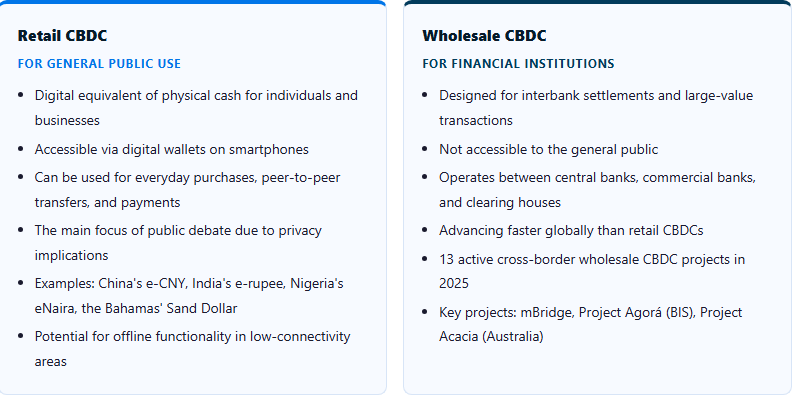

В чём разница между розничными и оптовыми цифровыми валютами центральных банков (CBDC)?

Розничные цифровые валюты центральных банков (ЦВКБ) предназначены для широкого использования и функционируют как цифровой эквивалент наличных денег для повседневных транзакций. Оптовые ЦВКБ предназначены исключительно для использования между финансовыми учреждениями и центральными банками для межбанковских расчетов и крупных транзакций. Большая часть общественных дискуссий сосредоточена на розничных ЦВКБ из-за их последствий для конфиденциальности. Однако оптовые ЦВКБ развиваются быстрее во всем мире: в 2025 году действуют 13 трансграничных проектов оптовых ЦВКБ, что более чем вдвое превышает число проектов до 2022 года, в основном благодаря геополитическому давлению в связи с санкциями и суверенитетом платежей.

Присоединяйтесь к UEEx

Познакомьтесь с ведущей в мире платформой цифрового управления капиталом

Феранми Аджилейе — энергичный автор, специализирующийся на криптовалютах и блокчейн-технологиях. Благодаря страсти к слову и творческому таланту, она создаёт захватывающие тексты, которые захватывают читателей и оставляют неизгладимое впечатление. Движимая ненасытным любопытством и сильным желанием просвещать, Феранми постоянно исследует и учится, гарантируя, что её материалы всегда актуальны и содержательны.

Условия использования: Эта статья предназначена исключительно для информационных целей и не должна рассматриваться как совет по торговле или инвестированию. Ничто в настоящем документе не должно толковаться как финансовая, юридическая или налоговая консультация. Торговля или инвестирование в криптовалюты сопряжены со значительным риском финансовых потерь. Всегда проявляйте должную осмотрительность перед принятием любых торговых или инвестиционных решений.