Eine Studie des National Bureau of Economic Research ergab, dass Kryptowährungen wie Bitcoin im Vergleich zu traditionellen Vermögenswerten wie Aktien oder Anleihen eine deutlich höhere Volatilität aufweisen. Dies wirft Zweifel an ihrer Eignung als gängige Wertanlage auf.

Das Einführung der Kryptowährung Die zunehmende Verbreitung von Zentralbankgeldern kann für das traditionelle Finanzsystem ein Schock sein und es mit einer neuen Realität konfrontieren. Diese dezentralen digitalen Währungen versprechen grenzenlose Transaktionen und ungehinderte Innovation und stellen die lange Zeit bestehende Autorität der Zentralbanken bei der Kontrolle der Geldmenge und der Geldpolitik in Frage.

Doch stellen Kryptowährungen eine Bedrohung dar, die es zu überwinden gilt, oder eine Chance, die es zu nutzen gilt? Dieser Artikel untersucht die komplexe und sich entwickelnde Rolle von Kryptowährungen im Zentralbankwesen.

Wichtige Erkenntnisse

Kryptowährungen im Zentralbankwesen bringen Herausforderungen wie Volatilität und mangelnde Regulierung mit sich, bieten aber auch Chancen wie die Innovation von DeFi und das Effizienz- und Kontrollpotenzial von CBDCs.

Die Ausgabe von CBDCs in Erwägung zu ziehen, geldpolitische Instrumente zu überdenken und möglicherweise die Blockchain-Technologie für mehr Effizienz und Transparenz einzuführen, könnte den Zentralbanken helfen, mit dem digitalen Zeitalter Schritt zu halten.

Finanzielle Inklusion ist ein potenzieller Vorteil von Kryptowährungen, da auf Krypto-Wallets nur mit einem Smartphone und einer Internetverbindung zugegriffen werden kann.

Die Zukunft des Geldes bleibt ungewiss. Die Szenarien reichen von der Koexistenz von CBDCs mit privaten Kryptowährungen bis hin zur endgültigen Dominanz von Kryptowährungen im Finanzsystem.

Kryptowährung im Zentralbankwesen

Kryptowährungen im Zentralbankwesen bieten eine potenzielle Gelegenheit zur Zusammenarbeit und Innovation in den zentralisierten und dezentralisierten Finanzsystemen.

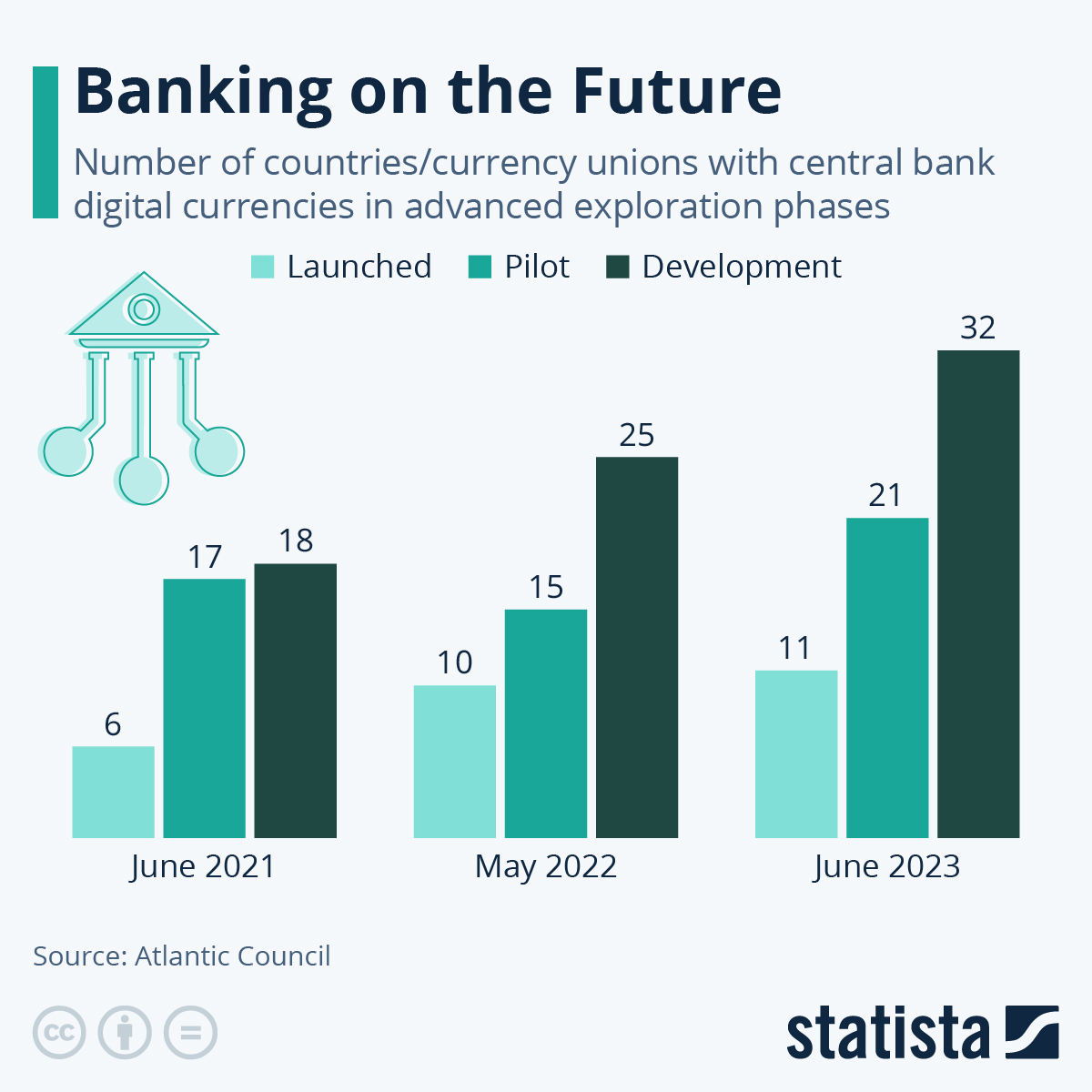

Der Aufstieg von Digitale Währungen der Zentralbanken (CBDCs) als mögliche Antwort auf Kryptowährungen haben weltweit an Bedeutung gewonnen. So gab beispielsweise die russische Zentralbank im Jahr 2022 eine Erklärung ab, in der sie ihre Aufgeschlossenheit gegenüber der Nutzung von Kryptowährungen für internationale Zahlungen zum Ausdruck brachte.

Im April 2024 erwartet die russische Zentralbank, dass die vollständige Integration einer digitalen Zentralbankwährung (CBDC) nach dem Jahr 2029 erfolgen wird.

Dies zeigt, dass Zentralbanken auf der ganzen Welt begonnen haben, ihre Geldpolitik in einer zunehmend von Kryptowährungen beeinflussten Welt zu überdenken und dabei sowohl die potenziellen Vorteile als auch die Nachteile dieser digitalen Token zu berücksichtigen.

Wie DeFi traditionelle Banksysteme umgeht

Die Entstehung von Dezentrale Finanzen (DeFi) stellt eine erhebliche Herausforderung für die traditionelle, zentralisierte Kontrolle der Zentralbanken dar.

Im März 2023 hat der in DeFi-Protokollen gesperrte Gesamtwert (TVL) 200 Milliarden US-Dollar überschritten. Dieser Anstieg des TVL deutet auf die zunehmende Akzeptanz und Nutzung von DeFi-Plattformen durch Nutzer weltweit hin.

DeFi-Anwendungen laufen auf Blockchain-Netzwerken und schaffen effektiv ein Peer-to-Peer-Finanzsystem, das traditionelle Vermittler wie Banken umgeht.

Hier sehen Sie, wie DeFi traditionelle Banksysteme umgeht:

Kredite und Kreditaufnahme: DeFi-Protokolle ermöglichen es Benutzern, Kryptowährungen direkt untereinander zu verleihen und auszuleihen, sodass Banken nicht mehr als Gatekeeper fungieren müssen.

Automatisierte Transaktionen: Intelligente Verträge, selbstausführender Code auf der Blockchain, automatisieren Finanztransaktionen und reduzieren die Abhängigkeit von manuellen Bankprozessen.

Globale Zugänglichkeit: Jeder mit einer Internetverbindung kann auf DeFi-Anwendungen zugreifen, was möglicherweise die finanzielle Inklusion der Bevölkerung ohne Bankkonto erhöht.

Potenzielle Risiken von DeFi für die Finanzstabilität

Dieser dezentrale Charakter von DeFi kann auch potenzielle Risiken für die Finanzstabilität bergen:

Fehlende Regulierung: Das Fehlen einer zentralen Aufsicht bei DeFi kann Benutzer Betrug, Hacks und instabilen Anlageprodukten aussetzen.

Marktvolatilität: Die inhärente Volatilität der Kryptowährungen, die DeFi-Anwendungen zugrunde liegen, kann zu plötzlichen Preisschwankungen und kaskadierenden Kreditausfällen führen.

Systemisches Risiko: Die Vernetzung der DeFi-Protokolle gibt Anlass zur Sorge hinsichtlich möglicher Dominoeffekte, falls es bei einer Plattform zu einem schwerwiegenden Ausfall kommt.

Angesichts des Aufstiegs der Kryptowährung und der potenziellen Störung von DeFi erkunden Zentralbanken aktiv neue Strategien, um im digitalen Zeitalter Kontrolle und Stabilität zu bewahren.

Digitale Währungen der Zentralbank (CBDCs)

Eine wichtige Reaktion darauf war die Entwicklung digitaler Zentralbankwährungen (Central Bank Digital Currencies, CBDCs). CBDCs sind digitale Versionen der Fiat-Währung eines Landes, die von der Zentralbank selbst ausgegeben und gedeckt werden.

Vorteile von CBDCs

Hier sind drei der Vorteile von CBDCs:

Mehr Effizienz: CBDCs können grenzüberschreitende Zahlungen rationalisieren und so möglicherweise Bearbeitungszeiten und Transaktionskosten reduzieren.

Erhöhte Transparenz: Zentralbanken können den Fluss digitaler Währungen besser überwachen und kontrollieren und so möglicherweise das Risiko von Finanzkriminalität verringern.

Programmierbares Geld: CBDCs können mit spezifischen Funktionen programmiert werden, sodass Zentralbanken bestimmte wirtschaftliche Ziele verfolgen können.

Nachteile von CBDCs

Hier sind zwei der Vorteile von CBDCs:

Zentralisierte Steuerung: Wenn CBDCs nicht sorgfältig konzipiert werden, könnten sie den Zentralbanken eine übermäßige Kontrolle über die Finanzaktivitäten der Bürger gewähren und so möglicherweise die Privatsphäre verletzen.

Verlust der Anonymität: Transaktionen mit CBDCs könnten leicht nachvollziehbar sein, wodurch die Anonymität, die derzeit mit einigen Bargeldtransaktionen verbunden ist, verringert wird.

Geldpolitik in der Kryptowelt

Die traditionelle Geldpolitik stützt sich stark auf die Zinssätze, um die Inflation zu steuern und die Wirtschaftstätigkeit anzukurbeln. Der Aufstieg der Kryptowährungen mit ihrer eigenen Dynamik wirft jedoch Fragen zur Wirksamkeit dieser Instrumente auf.

Dabei sind zwei Faktoren zu berücksichtigen:

Reduzierte Hebelwirkung: Wenn Einzelpersonen einen erheblichen Teil ihres Vermögens in Kryptowährungen halten, reagieren sie möglicherweise weniger stark auf Änderungen der von den Zentralbanken festgelegten Zinssätze.

Konkurrenz durch Kryptozinsen: DeFi-Anwendungen bieten oft hohe Zinssätze für Kryptoeinlagen, was traditionelle Sparkonten möglicherweise weniger attraktiv macht.

Hier sind alternative geldpolitische Instrumente für das digitale Zeitalter:

Reserveanforderungen: Zentralbanken könnten die Mindestreserveanforderungen für Banken mit CBDCs anpassen und so die Geldmenge direkter beeinflussen.

Limits für digitales Bargeld: Es könnten Beschränkungen für die Höhe des CBDC-Guthabens eingeführt werden, das Einzelpersonen halten können, was sie möglicherweise dazu ermutigen könnte, herkömmliche Bankkonten zu nutzen.

Zinssätze der Zentralbank für digitale Währungen: Zentralbanken könnten in Erwägung ziehen, Zinsen auf CBDCs anzubieten, um mit DeFi zu konkurrieren und den Geldumlauf zu beeinflussen.

Einführung der Blockchain-Technologie im Zentralbankwesen

Hier sind einige Möglichkeiten, wie die Einführung der Blockchain-Technologie die Abläufe im Zentralbankwesen verbessern könnte:

Verbesserte Transaktionsüberwachung: Die Blockchain-Technologie kann Zentralbanken einen sichereren und transparenteren Prüfpfad für Finanztransaktionen bieten.

Verbesserte Effizienz in Finanzprozessen: Die Rationalisierung von Backoffice-Vorgängen durch Blockchain kann zu erheblichen Kosteneinsparungen und schnelleren Abwicklungszeiten führen.

Schnellere Abwicklung: Blockchain-basierte Systeme können grenzüberschreitende Zahlungen möglicherweise revolutionieren, indem sie nahezu sofortige Abwicklungen und geringere Transaktionsgebühren ermöglichen.

Erhöhte finanzielle Inklusion: Die Effizienz und Zugänglichkeit von blockchain Technologie könnte Finanzdienstleistungen auf Bevölkerungsgruppen ausweiten, die derzeit keinen Zugang zu Bankdienstleistungen haben.

Niedrigere Eintrittsbarrieren: Cryptocurrency Brieftaschen kann mit einem Smartphone und einer Internetverbindung aufgerufen werden, wodurch möglicherweise die Einschränkungen der traditionellen Bankinfrastruktur umgangen werden.

Globale Zugänglichkeit: Kryptowährungen funktionieren in einem globalen Netzwerk und bieten potenziell Finanzdienstleistungen für Einzelpersonen in Regionen mit eingeschränktem Zugang zu traditionellen Banksystemen.

Kann man Kryptowährungen im Zentralbankwesen vertrauen?

Die Vertrauenswürdigkeit von Kryptowährungen im Zentralbankwesen bleibt eine komplexe Frage. Während die Dezentralisierung und Innovation von Kryptowährungen spannende Möglichkeiten bieten, stellen Bedenken hinsichtlich Volatilität, Geldwäsche und mangelnder zentraler Aufsicht erhebliche Herausforderungen dar.

Preisschwankungen und Auswirkungen auf die wirtschaftliche Stabilität

Der Wert vieler Kryptowährungen kann stark schwanken, was ihre Eignung als zuverlässiges Wertaufbewahrungsmittel und Tauschmittel in Frage stellt. Hohe Volatilität der Kryptowährungspreise kann für Unternehmen und Verbraucher Unsicherheit schaffen. Dies kann potenziell das Wirtschaftswachstum behindern.

Plötzliche Preisschwankungen können Marktpaniken und Finanzkrisen verschärfen, wenn Kryptowährungen eine größere Verbreitung finden.

Bedenken hinsichtlich Geldwäsche und illegaler Aktivitäten

Die pseudonyme Natur einiger Kryptowährungen kann sie attraktiv für Geldwäsche und andere illegale Aktivitäten. Schwierigkeiten bei der Verfolgung und Rückverfolgung von Transaktionen auf bestimmten Blockchains können auch für die Strafverfolgungsbehörden eine Herausforderung darstellen.

Finanzkompetenzlücke und digitale Kluft

Ein eingeschränkter Zugang zu Internetverbindungen und Smartphones in bestimmten Regionen könnte die breite Einführung von Kryptowährungen behindern.

Darüber hinaus erfordert das Verständnis der Komplexität der Kryptowährungsmärkte und die Verwaltung digitaler Geldbörsen ein gewisses Maß an Finanzkompetenz, das manchen Bevölkerungsgruppen möglicherweise fehlt.

Die zukünftige Beziehung zwischen Kryptowährungen und Zentralbanken bleibt ungewiss. Hier sind einige mögliche Szenarien:

CBDCs als dominierende Form des digitalen Geldes

Dieses Szenario sieht eine Zukunft vor, in der Zentralbanken ihre eigenen CBDCs ausgeben und kontrollieren, die neben privaten Kryptowährungen existieren. Dies könnte ein vielfältigeres und wettbewerbsfähigeres Finanzökosystem schaffen.

CBDCs könnten sich zur primären Methode für digitale Zahlungen entwickeln, während private Kryptowährungen auf Nischenanwendungen oder Anlagevehikel beschränkt bleiben.

Laut einem Bericht von Bison Trails, einem Blockchain-Infrastrukturunternehmen, ist ein erheblicher Teil der Zentralbanken Untersuchung von Anwendungen für digitale Zentralbankwährungen (CBDCs). Etwa 40 % dieser Banken haben Proof-of-Concept-Projekte gestartet, und etwa 80 % evaluieren verschiedene Anwendungsfälle im Zusammenhang mit CBDCs.

Private Kryptowährungen als praktikable Alternative

Kryptowährungen könnten sich weiterentwickeln und Funktionen bieten, die bei CBDCs nicht verfügbar sind. Dies könnte eine engagierte Nutzerbasis anziehen.

Dominanz der Kryptowährungen

In einem extremeren Szenario könnten Kryptowährungen möglicherweise zur dominierenden Geldform werden und nach und nach traditionelle Fiat-Währungen ersetzen. Dies würde eine bedeutende Veränderung im globalen Finanzsystem bedeuten.

Kryptowährungen könnten sich zum bevorzugten Zahlungsmittel für alltägliche Einkäufe entwickeln und Bargeld und Kreditkarten ersetzen. Die weitverbreitete Nutzung von Kryptowährungen könnte die Fähigkeit der Zentralbanken, die Wirtschaftstätigkeit mit traditionellen geldpolitischen Instrumenten zu beeinflussen, erheblich einschränken.

Gemeinsamkeiten finden

Die Zukunft der Kryptowährungen und des Zentralbankwesens liegt wahrscheinlich darin, durch Zusammenarbeit und wirksame Regulierung einen gemeinsamen Nenner zu finden.

Rechtliches: Ein entscheidender Aspekt ist die Schaffung eines klaren Regulierungsrahmens für den Kryptowährungsmarkt. Dieser Rahmen muss ein Gleichgewicht zwischen Innovation und Wahrung der Finanzstabilität herstellen.

Krypto-Assets definieren: Eine klare Klassifizierung von Kryptowährungen und Token als Waren, Wertpapiere oder etwas anderes ist für die Anwendung entsprechender Vorschriften unerlässlich.

Anti-Geldwäsche-Regeln (AML) und Know Your Customer (KYC): Umsetzung KYC- und AML-Protokolle für Kryptowährungsbörsen und -Dienstleister können zur Bekämpfung der Finanzkriminalität beitragen.

Verbraucherschutzmaßnahmen: Vorschriften sollten Verbraucher vor Betrug, Schwindel und übermäßiger Marktvolatilität im Kryptobereich schützen.

Fazit

Der Aufstieg der Kryptowährungen hat traditionelle Finanzsysteme und Zentralbanken zweifellos mit einer neuen Realität konfrontiert.

Die sich entwickelnde Beziehung zwischen Kryptowährungen und Zentralbanken ist mit Komplexitäten verbunden, darunter das disruptive Potenzial von DeFi, die Herausforderungen durch die Volatilität von Kryptowährungen und das Potenzial von Digitale Währungen der Zentralbank (CBDCs) als Antwort.

Um eine allgemeine finanzielle Stabilität für das Wirtschaftswachstum zu gewährleisten, müssen die Zentralbanken möglicherweise ihre geldpolitischen Instrumente anpassen und mit dem Kryptowährungs-Ökosystem zusammenarbeiten.

Die Zukunft des Geldes bleibt ungewiss. Werden Zentralbanken und Kryptowährungen nebeneinander existieren oder wird eines das andere letztendlich dominieren?

Zentralbanken können die Transparenz und Effizienz der Blockchain-Technologie nutzen, während der Kryptowährungsbereich von klaren Vorschriften und Verbraucherschutzmaßnahmen profitieren kann.

Orebiyi Eniola ist Autorin und hat sich dem Content-Marketing mit Schwerpunkt auf der Kryptowährungsbranche verschrieben. Als Marketing-Storytellerin und mit Leidenschaft für das Schreiben wirkungsvoller Geschichten unterstützt sie Unternehmen dabei, durch strategisches und anregendes Schreiben mit ihrem Publikum in Kontakt zu treten. Orebiyi unterstützt Unternehmen dabei, ihre Geschichten zu präsentieren und ihre Ambitionen durch die Kraft der Worte zu verwirklichen. Wenn sie nicht gerade auf ihrer Tastatur hämmert, liest sie gerne ihre Lieblingsromane.

Disclaimer: Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Handels- oder Anlageberatung dar. Nichts hierin ist als Finanz-, Rechts- oder Steuerberatung zu verstehen. Der Handel mit oder die Investition in Kryptowährungen birgt ein erhebliches Risiko finanzieller Verluste. Treffen Sie stets eine sorgfältige Prüfung, bevor Sie Handels- oder Anlageentscheidungen treffen.