日常生活で暗号資産を管理することは、多くの人にとって依然として課題です。デジタル資産の取引は容易ですが、コーヒー代の支払いや航空券の予約となると、ほとんどの取引所では支払いが簡単にはできません。暗号資産カードは、デジタル通貨と現実世界の決済の間のギャップを埋めることで、この問題を解決します。デビットカードやクレジットカードのように暗号資産残高を使用でき、決済時に即座に法定通貨に変換されます。

ここ数年、暗号資産カード市場は急速に成長しています。ビットコイン、イーサリアム、ステーブルコインを保有する人が増えるにつれ、手軽な決済手段への需要も高まり続けています。世界の暗号資産カード取引額は数十億ドルを超え、VisaやMastercardといった大手決済ネットワークも暗号資産プラットフォームと提携してアクセス拡大を図っています。これらの製品は、暗号資産を単なる投資対象ではなく、実際に使える実用的なものにするため、これまで以上に重要性を増しています。

BlockCardはこの分野における主要企業の1つです。Visaが利用できる場所ならどこでも簡単に仮想通貨を利用できるだけでなく、独自のエコシステムを通じて報酬を獲得できます。カジュアルユーザーから、ステーキングを通じてより高いキャッシュバックを求めるユーザーまで、幅広いニーズに対応できるように設計されています。

このレビューでは、BlockCardの機能、手数料、特典プログラムを詳しく解説するとともに、Crypto.com、Coinbase Card、Nexoといった最適な代替カードについても見ていきます。それぞれのカードの仕組み、違い、そしてあなたの経済的な目標に最適なカードはどれなのかを解説します。

主要なポイント(要点)

- BlockCardを使えば、Visaデビットカードを使って仮想通貨を現金のように使うことができます。

- このカードには、15種類以上の暗号通貨で入金できます。

- キャッシュバック報酬は、ステーキングするTERNの量に応じて1%から6.38%の範囲で変動します。

- バーチャルカードと物理カードの両方が利用可能で、発行手数料は10ドルからとなっています。

- BlockCardは、KYC/AML規則を遵守する米国拠点の企業であるUnbankedによって発行されています。

BlockCardとは何ですか?

出典: ブロックカード Facebook

BlockCardは、Visaが利用できる場所ならどこでもデジタル資産を使える暗号資産デビットカードです。通常のデビットカードと同じように機能しますが、従来の銀行口座ではなく、暗号資産残高から資金が引き落とされます。購入時には、暗号資産が即座に法定通貨に変換されるため、店舗でもオンラインでもスムーズに支払いが可能です。

BlockCardは、デジタル資産経済向けの決済ソリューション構築に注力する米国拠点のフィンテック企業、Unbankedによって発行されています。同社の使命は、ブロックチェーン技術と従来の金融との間の摩擦を軽減し、暗号資産を日常的な取引に実用的に活用できるようにすることです。UnbankedはVisaと提携することで、世界中の加盟店での利用を可能にし、Visa決済に対応しているほぼすべての場所でBlockCardを利用できるようにします。

このカードは、積極的に暗号資産を保有または獲得し、それを手軽に使いたいと考えている人向けに設計されています。暗号資産で報酬を受け取るフリーランサー、日々の生活費にデジタル資産を利用する投資家、あるいは暗号資産ウォレットと現実世界での支出を結びつけたいと考えている人などに最適です。クレジットカードとは異なり、BlockCardは信用調査や借入を必要としません。代わりに、対応する暗号資産またはステーブルコインから資金を事前にチャージすることで、残高を完全にコントロールできます。

BlockCardが従来のデビットカードと一線を画すのは、暗号通貨を最優先とする構造です。ユーザーは同一アカウント内で複数の暗号通貨ウォレットから入金、保有、支出を行うことができ、自動変換はバックグラウンドで処理されます。また、独自のTERNトークンを通じて報酬を提供し、支出額とステーキング額に応じてキャッシュバックを受け取ることができます。これは従来の銀行商品には見られない仕組みです。

このプラットフォームは、Unbanked独自の技術に基づいて構築されており、オンチェーンとオフチェーンの両方の処理をサポートすることで、より高速な取引と低手数料を実現しています。モバイルおよびデスクトップのダッシュボードと簡単に統合でき、ユーザーは支出の監視、暗号資産残高の管理、物理カードまたは仮想カードの注文を行うことができます。

現時点では、BlockCardは主に米国居住者向けに提供されており、規制状況の変化に応じて他の地域への展開計画を検討中です。国際版は、地域パートナーシップを通じて段階的に展開される予定です。

つまり、BlockCardはVisa決済の利便性と暗号資産保有の柔軟性を融合させたサービスです。ユーザーは、現実世界での使いやすさを損なうことなく、デジタル経済を存分に活用できるようになります。

基本情報:ブロックカード

| カテゴリー | Details |

| カードネットワーク | ビザ |

| 年会費 | なし(ただし、月額750ドル以上利用しない限り、月額5ドルの維持費がかかります) |

| APR範囲 | 該当なし(プリペイドデビット方式であり、クレジット商品ではないため) |

| オファーを歓迎する | 現在提供されていない |

| 報酬率 | 最大6%の暗号資産キャッシュバック(TERNトークンのステーキング額に応じて段階的に変動) |

| 外国取引手数料 | サポート対象地域での国際購入については報告なし |

| 信用調査が必要 | いいえ |

| 個人保証が必要 | いいえ |

| 最低要件 | 本人確認(KYC)が完了し、初回暗号資産入金(金額は変動する場合があります)が完了しました。 |

| アプリケーションのタイムライン | 本人確認(KYC)承認後、即座にバーチャルカードが発行されます。物理カードは通常7~14日以内に届きます(米国のみ)。 |

BlockCardのセットアップは簡単です。本人確認を完了し、ウォレットに仮想通貨を入金すれば、ほぼすぐに仮想カードを使って支払いを開始できます。信用調査が不要なため、より多くのユーザーが利用しやすく、手数料免除の対象となる利用金額の上限が設定されているため、定期的な利用が促されます。

その段階的な報酬モデルは、アカウントにステーキングされたTERNトークンの量に連動しています。ステーキング量が多いほどキャッシュバック率が高くなり、最大6%に達します。クレジットカードとは異なり、借入や利息は一切なく、日常的な暗号資産利用のために設計されたシンプルなプリペイドシステムです。

現在、BlockCardは米国のユーザーが利用可能ですが、Unbankedが提携先や規制対応範囲を拡大するにつれて、利用可能地域を広げていく予定です。

BlockCardの機能

BlockCardには、仮想通貨の利用を従来のデビットカードを使うのと同じくらい簡単で馴染みやすいものにするための様々な機能が搭載されています。

1. 暗号通貨から法定通貨へのリアルタイム変換

BlockCardの最大の強みは、購入時に仮想通貨を即座に法定通貨に変換できる点にあります。対応する仮想通貨をUnbankedウォレットに入金しておけば、カードを使用する際に、システムが必要な通貨を自動的に変換して決済を完了します。これにより、支出前に仮想通貨を手動で交換する必要がなくなり、日常的な利用が迅速かつ便利になります。

2. 複数通貨のサポート

ユーザーは、ビットコイン、イーサリアム、ライトコイン、USDCなど、さまざまな仮想通貨やステーブルコインをアカウントに入金できます。この柔軟性により、単一のコインに依存することなく、さまざまな資産を管理できます。また、主要な資金源として使用する資産を選択できるため、保有資産の使い道やタイミングを簡単にコントロールできます。

3. インスタントバーチャルカード+物理カードオプション

本人確認(KYC)が承認されると、オンライン決済にすぐに使えるバーチャルカードが発行されます。物理カードをご希望の場合は、ダッシュボードからご注文いただけます。物理カードはVisa加盟店であればどこでもご利用いただけ、世界中の数百万もの加盟店でお支払いいただけます。

4. トークンベースの報酬

従来のデビットカードが法定通貨で固定のキャッシュバックを提供するのとは異なり、BlockCardの報酬システムは独自のTERNトークンによって支えられています。報酬は仮想通貨で獲得・分配され、ユーザーはプラットフォーム内でTERNをステーキングすることでキャッシュバック率を高めることができます。

5 ユーザーフレンドリーなダッシュボード

BlockCardのダッシュボードは、支出、入金、特典を管理するためのシンプルなインターフェースを提供します。リアルタイムの残高確認、取引履歴の閲覧、ウォレット間の資金移動が可能です。ダッシュボードはデスクトップブラウザとモバイルブラウザの両方からアクセスできるため、アクティブユーザーにとって柔軟性に優れています。

6. クレジットへの依存なし

BlockCardはプリペイドデビットカードなので、信用スコアに依存しません。申し込み時に信用調査はなく、利用者は負債を抱えることもありません。この仕組みは、従来の信用システムのような義務を負わずに暗号通貨を利用したカードを求める人々に魅力的です。

7.透明な料金体系

BlockCardは、隠れた手数料や複雑な手数料を課す代わりに、シンプルなシステムを採用しています。月額5ドルの維持手数料は、月間750ドル以上利用すれば免除されます。海外取引手数料は一切かからず、為替レートも明確に表示されます。

リワードプログラム

BlockCardの報酬システムはシンプルながらもユニークです。ユーザーは購入金額の最大6%をTERNトークンでキャッシュバックとして受け取ることができます。正確な還元率は、プラットフォーム上でステーキングするTERNトークンの数によって異なります。

このシステムは階層制を採用しており、賭け金が多いほどキャッシュバック率が高くなります。例えば、賭け金が低い場合は約1%のキャッシュバックですが、上位の階層では最大6%までキャッシュバック率が上がります。これらの報酬は自動的に蓄積され、換金することも、アカウント内に保持することも可能です。

TERNトークンは、BlockCardのエコシステムの基盤となるものです。ステーキングに報酬を連動させることで、BlockCardはネットワーク内での積極的な参加を促します。しかし、これは同時に、TERNの市場価格の変動によって、実質的な報酬額が変動する可能性があることを意味します。

一般ユーザーにとって、このプログラムは非常にシンプルです。商品を購入し、仮想通貨を獲得し、継続して利用することで残高を増やしていくことができます。

制限と制御

BlockCardでは、本人確認レベルとアカウントの利用状況に応じて、支出限度額と引き出し限度額が異なります。基本的な本人確認(KYC)のユーザーは通常、1日あたりの限度額が低く設定されていますが、本人確認が完了したユーザーはより高い限度額を利用できます。

このカードは、1日の購入限度額が数千ドルまで設定されており、ATMからの引き出し限度額は業界標準の金額に制限されています。ダッシュボードでは、利用限度額の設定、カードの一時停止/再開、チームや家族での利用状況の追跡などが可能です。

これらの組み込み型コントロール機能により、このカードは支出行動を監視したい個人や小規模チームの両方に適しています。

技術統合

BlockCardは 銀行口座を持たない人々の金融インフラこれは、ブロックチェーン技術と従来の決済ネットワークを連携させるものです。取引はVisaのシステム上で処理され、暗号資産の入金と換金はUnbankedの安全なプラットフォームを通じて行われます。

ユーザーは、デスクトップとモバイルの両方に最適化された機能を備えた、すっきりとしたウェブダッシュボードからBlockCardにアクセスできます。インターフェースには、ポートフォリオ、取引履歴、カード管理オプションが表示されます。

このプラットフォームは、暗号通貨から法定通貨への決済を自社のワークフローに統合したい開発者や企業向けに、APIアクセスもサポートしています。これにより、BlockCardは単なる消費者向け製品にとどまらず、Web3エコシステムで活動するプロジェクトや小規模企業向けの決済ソリューションとしても機能します。

セキュリティ機能

BlockCardとUnbankedにとって、セキュリティは最優先事項です。プラットフォームはAES-256暗号化を使用して機密データを保護しており、ユーザーとサーバー間のすべての通信の安全性を確保しています。アカウント認証はKYCおよびAML基準に準拠しており、不正行為や不正アクセスを防止します。

カードを紛失したり不正利用されたりした場合は、ダッシュボードからすぐにカードを凍結できます。二段階認証(2FA)により、すべてのアカウントログインと取引にさらなるセキュリティ層が追加されます。さらに、資金は機関投資家レベルのセキュリティを備えた保管ウォレットに保管されます。

Visaとの提携により、取引はVisaのグローバル決済ネットワークを通じて処理され、Visaのセキュリティおよび不正監視システムによって支えられるため、信頼性がさらに向上します。

追加のメリット

BlockCardは、基本的な機能に加えて、全体的なユーザーエクスペリエンスを向上させるいくつかの追加機能を提供します。これには以下が含まれます。

- 海外取引手数料なしそのため、旅行や海外での支出に便利です。

- ステーキング報酬トークンを保有することで、キャッシュバックの可能性を高めるインセンティブを提供します。

- 即時カード交換 紛失または盗難されたカードの場合。

- 資金調達の容易さなぜなら、様々な人気仮想通貨を入金できるからです。

高級クレジットカードのような豪華な旅行特典や保険特典は含まれていないものの、そのシンプルさと低手数料は、日常的に仮想通貨を利用するユーザーにとって有力な選択肢となる。

料金と費用

出典: スクランブル

暗号通貨カードを選ぶ前に、初期費用と継続費用を含めたすべての手数料を理解することが重要です。

このプラットフォームは世界中で利用可能で、200カ国以上のアカウントに対応しています。

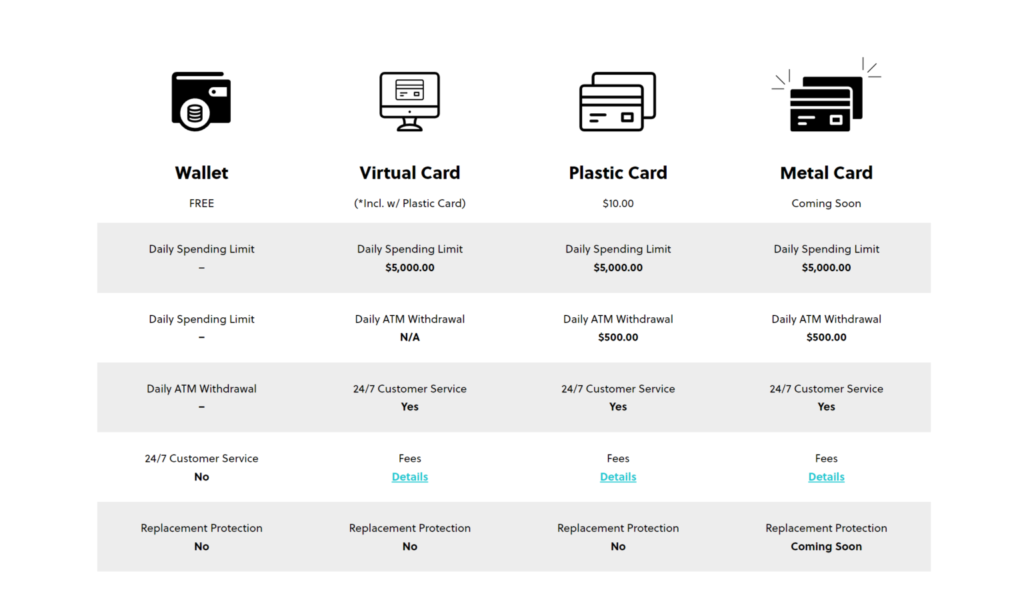

料金表(総合)

| 年間/月額料金 | 典型的な量 | Notes |

| 年間/月額料金 | 年会費無料、月額5ドル(月額750ドル以上利用の場合は無料) | 月額メンテナンスは一般的ですが、一定の月額支出額を満たせば免除されます。 |

| カード発行 | 仮想版は無料、プラスチック版は約10ドル、金属版は約50ドル(提供地域のみ) | バーチャルカードは通常即時発行されます。物理的なプラスチックカードは発行時に一度だけ費用がかかります。 |

| 取引(販売時点情報管理)手数料 | 通常、スワイプは無料、国内PINは1ドル、海外PINは2ドル | POS端末でのカード決済は通常無料ですが、PINコードを使った決済には少額の固定手数料がかかる場合があります。 |

| キャッシング/ATM引き出し | 国内手数料3.00ドル、海外手数料3.50ドル。ATM運営会社手数料が別途かかる場合があります。 | ATMの利用には1日あたりの限度額が適用されます(一般的に1日あたり約500ドル)。お住まいの地域のATM運営会社の手数料をご確認ください。 |

| 外国為替手数料 | ATM/国際PIN手数料に組み込まれていることが多く、カードスワイプ手数料は別途報告されない。 | 国際PIN手数料は国境を越えたPIN取引を対象としています。カード決済時の外貨両替手数料は、決済代行会社によって異なる場合があります。 |

| 延滞料金/限度額超過料金 | 該当なし(プリペイド/デビットモデル - クレジットラインなし) | これはクレジット商品ではないため、クレジットカードによくある年利、延滞手数料、限度額超過手数料は発生しません。 |

| 4月 | 適用されない | プリペイド/デビット方式 ― 借り入れではなく、自分の資金を使う方式です。 |

| 隠れた/通常とは異なる料金 | 少額の交換手数料、最高報酬を獲得するためのステーキング要件、および時折発生するプロモーション手数料 | 一部の報酬は、ネイティブトークンのステーキングまたは保有を必要とします。交換時には変換スプレッドが適用される場合があります。 |

| 申請/本人確認(KYC)のタイムライン | バーチャルカードは本人確認後すぐに発行されます。実物カードのお届けには日数から数週間かかる場合があります。 | アクティベーションと本人確認は通常迅速に行われますが、郵送にかかる時間は地域によって異なります。 |

この料金写真が実際にどんなものか

これらのカードは、暗号通貨を資金源とするプリペイドデビット口座のように機能します。そのため、どの手数料が重要になるかが変わります。お金を借りているわけではないので、年利や延滞手数料はかかりません。その代わりに、維持手数料、ATM手数料、PIN手数料、そして時折発生する発行手数料が発生します。レビュー担当者の間で最も共通している費用は、月額5ドルの維持手数料で、利用者は暦月で750ドル以上利用することでこの手数料を回避できます。これにより、このカードは定期的に支出する人にとっては実質的に低コストの選択肢となりますが、利用額の基準を満たさない場合は、年間60ドルの費用がかかるように感じられます。

ATM手数料と暗証番号(PIN)手数料は、パーセンテージではなく固定金額です。国内ATMでの引き出し手数料は通常3.00ドル前後、海外ATMでの引き出し手数料は3.50ドル前後です。ATM運営会社によっては独自の手数料が加算される場合があるため、最終的な現金引き出し額はこれより高くなる可能性があります。カード決済の場合、ほとんどのカードスワイプ取引は無料ですが、暗証番号(PIN)取引には場所によって1ドルまたは2ドルの固定手数料がかかる場合があります。

最後に、報酬と価格設定は相互に影響し合います。最高の仮想通貨キャッシュバックを得るには、多くの場合、ネイティブトークンをステーキングまたは保有する必要があります。これは暗黙のコストを生み出します。ステーキングは資金を拘束し、トークン価格の変動リスクにさらされるからです。また、プラットフォームが販売時点で仮想通貨を清算する際に、わずかな換算スプレッドが発生することもあります。これらは目に見えにくいものの、実質的なコストと純報酬を分析する際には重要です。ご希望であれば、発行者から最新の利用規約と手数料のスクリーンショットを入手し、利用規約の正確な箇所を引用することも可能です。

カードのネイティブトークンであるTERNのみがステーキングして報酬を獲得でき、資金調達において

資格と申請プロセス

出典: キャプテンアルトコイン

誰が申請できますか

BlockCardは、仮想通貨を保有し、それを法定通貨のように使いたいと考えている個人消費者を主なターゲットとしている。このサービスは米国居住者には広く提供されているが、他の地域では限定的な展開、あるいは提携先を通じた展開にとどまっている。

これは従来のクレジットカード商品ではないため、一般的な消費者向けカードのように信用スコアのチェックは必要ありません。一部の提携プログラムではビジネスカードや法人カードのオプションも用意されていますが、それらは通常、異なる入会ルールが適用され、追加の書類が必要となる場合があります。

必要書類

口座開設には、標準的な本人確認書類が必要です。パスポートや運転免許証などの公的身分証明書、本人確認のための自撮り写真またはライブ動画、そして最近の公共料金の請求書や銀行取引明細書などの住所証明書類をご提出いただく必要があります。

手続きによっては、米国のお客様の場合、本人確認のため社会保障番号の提示を求められる場合があります。法人として申請する場合は、会社設立書類、雇用者識別番号、および実質的所有者の証明書類をご用意ください。

ステップバイステップの申請ガイド

- BlockCardの登録ページにアクセスし、メールアドレスを使ってアカウントを作成してください。

- プロフィールを完成させ、アプリが要求する個人情報を入力してください。

- 指示に従って、身分証明書と住所証明書をアップロードしてください。本人確認のため、画面の指示に従って自撮り写真または動画を撮影してください。

- BlockCardウォレットに仮想通貨またはステーブルコインを入金してください。多くのユーザーから、仮想カードを有効化するには少額の最低入金額が必要であるとの報告があります。

- 本人確認(KYC)が承認されると、すぐにバーチャルカードが発行されます。プラスチックカードをご希望の場合は、ダッシュボードから物理カードをご注文ください。

承認のタイムライン

本人確認(KYC)の承認とバーチャルカードの発行は、提出書類が自動チェックを通過すれば即座に完了します。つまり、多くの場合、登録したその日にオンラインで決済を行うことができます。物理カードは郵送され、配送状況やお住まいの地域にもよりますが、通常1~2週間で届きます。本人確認が失敗した場合は、追加の審査時間や追加書類の提出を求められることがあります。

承認後の対応

承認後、オンラインで使用できるバーチャルカードがすぐに発行されます。購入を行うには、資金源をリンクし、アプリ内ウォレットに仮想通貨を入金する必要があります。物理カードを注文した場合は、カードが発送され、到着後にアプリで有効化できます。

PINの設定、カード管理機能の有効化、利用限度額の確認、より高いキャッシュバックを希望する場合はステーキングや報酬ティアへの参加などが可能です。KYCレベルに関連する制限や、より高い取引限度額の適用資格に関するメッセージについては、アプリを定期的にご確認ください。

BlockCardのメリット

急速に進化する暗号通貨業界において、BlockCardを際立たせる主な利点をいくつかご紹介します。

1. 仮想通貨によるリアルタイム決済

BlockCardを使えば、仮想通貨を取引所で手動で法定通貨に両替する必要なく、即座に利用できます。カードをスワイプすると、プラットフォームが仮想通貨をリアルタイムで自動的に米ドルに両替します。

つまり、コーヒーショップ、食料品店、オンラインショップなど、Visaが使える場所ならどこでも利用できるということです。

ウォレットから直接日常的な買い物をしたい暗号資産ユーザーにとって、これは実用的でスムーズな体験となるでしょう。

2. キャッシュバックプログラム

BlockCardでは、対象となるすべての購入に対して、最大6.38%の暗号資産キャッシュバック(「CryptoBack」と呼ばれます)を獲得できます。獲得できる報酬額は、プラットフォーム上でステーキングするTERNトークンの量によって異なります。

例えば、最高ティアに到達するのに十分なTERNをステーキングすれば、すべての取引で6.38%のキャッシュバックが得られます。つまり、月に1,000ドル使えば、60ドル以上の仮想通貨報酬を受け取れる計算になります。上限はないので、使えば使うほど、より多くの報酬が得られます。

3. 複数通貨対応の柔軟性

BlockCardは、以下を含むさまざまな人気暗号通貨をサポートしています。 Bitcoin ビットコイン(BTC)、イーサリアム(ETH)、ライトコイン(LTC)、USDCなど、様々な仮想通貨が利用可能です。これらの通貨のいずれかを使用してアカウントに入金すると、自動的にTERNに変換され、利用できるようになります。

これにより、ユーザーは1枚の統一カードを使用しながら、好みの暗号資産を柔軟に管理できるようになります。

BlockCardは、Apple Pay、Google Pay、Samsung Payなどのモバイル決済プラットフォームにも対応しており、利便性をさらに高めています。

4. 低い換算手数料(該当する場合)

BlockCardの最大の利点の1つは、日常的な利用における手数料体系が低いことです。入金手数料、プラットフォーム内での仮想通貨交換手数料、通常の店頭購入における取引手数料は一切かかりません。

これにより、少額の手数料で常に損をすることがなくなるため、仮想通貨の利用効率が大幅に向上します。発生する可能性のある手数料は、ATMでの引き出しやPINコードを使った取引のみで、それらは明確に表示されており、妥当な金額です。

BlockCardのデメリット

BlockCardは便利な機能を数多く備えている一方で、ユーザーが注意すべきいくつかの弱点も抱えている。

1. 月額維持費

BlockCardは、カード利用額が月750ドル未満の場合、月額5ドルの維持手数料を請求します。つまり、アクティブユーザーでない限り、この手数料がキャッシュバック特典を相殺してしまう可能性があります。

利用頻度の低いユーザーやたまにしか利用しないユーザーにとっては、これは注意すべき点です。たまにしか利用しない、あるいは少額の買い物にしか使わない場合、カードの費用対効果が低くなる可能性があります。

2. 限定された管轄区域

現在、BlockCardは米国在住のユーザーのみが利用可能です。同社はヨーロッパなど他の地域への展開計画を表明していますが、具体的な時期は未定です。

このため、暗号資産デビットカードを探している世界中の暗号資産ユーザーの大部分にとって、このカードは利用しづらいものとなっています。米国以外にお住まいの方は、国際対応が追加されるまで、代替手段を検討する必要があります。

3. TERNトークンの依存関係

BlockCardを効果的に利用して報酬を獲得するには、あなたの暗号資産はプラットフォームのネイティブユーティリティトークンであるTERNに自動的に変換されます。

これは追加のリスクをもたらします。なぜなら、TERNの価格が下落した場合、最初に預け入れた暗号資産の価値が上昇していたとしても、残高の価値も下落する可能性があるからです。

また、より高いキャッシュバック報酬を得るには、多額のTERNをステーキングする必要があり、資金が拘束されるだけでなく、その単一トークンの市場変動に対するリスクも高まります。

ユーザーレビューとフィードバック分析

総合評価

Trustpilotのページ 「getblockcard.com」の場合、カードには 信頼度スコア:5点満点中2.0点、29 件のレビューに基づいています。

一部のユーザーは、仮想通貨フォーラムやユーザーアグリゲーターにおける否定的な意見にも言及している。

BlockCardは暗号通貨コミュニティで頻繁に話題になるため、レビューは賛否両論に分かれる傾向がある。コンセプトを高く評価するユーザーもいれば、深刻な問題点を指摘するユーザーもいる。

一般的な賛美のテーマ

- アプリ/インターフェースの可能性

「アプリ自体は素晴らしく、私のニーズにぴったり合いそうですが、サポートチームの対応が非常に遅いです。」 Trustpilot のレビューを購入する 多くのユーザーが、ウォレットとカードの統合におけるデザイン、使いやすさ、そしてコンセプトを高く評価している。 - 野心的な機能の約束

初期のユーザーの中には、ネイティブトークンに紐づいたキャッシュバック特典付きで、あらゆる場所で仮想通貨を利用できるというアイデアに興奮した人もいた。BlockCardとUnbankedは、Visaの決済システムを通じて世界中で50万以上の加盟店をサポートしていると主張している。

言い換えれば、そのビジョンと可能性は、暗号通貨が従来の通貨のように機能することを望むユーザーの共感を呼んでいる。

頻繁な苦情

- 資金が表示されない/換算損失

多くのユーザーが、仮想通貨を入金した際に、入金された金額が予想よりもはるかに少なかったと述べています。あるユーザーは次のように述べています。

「5000 USDTを入金したのに、4320 USDTしか反映されなかった。BlockCardは完全な詐欺だ。」 Trustpilot のレビューを購入する

他の人は言う 彼らの残高は、明確な説明もなく、不利なレートでTERNトークンに変換された。

- 対応が遅い、またはカスタマーサポートの質が低い

多くの苦情は、サポートの対応が遅い、あるいはユーザーを無視しているという点に集中している。

「BTCを入金しても、アカウントに資金が反映されません。サポートに問い合わせても、技術部門に送ったとだけ言われ、その後のメールはすべて無視されます。」(Trustpilot)Unbanked(バックエンド)に関するレビューでも同様の意見が見られます。

「アプリ自体は素晴らしいのですが…サポートチームの対応が非常に遅いです。1週間前に質問を送信したのですが、まだ返信がありません。」Trustpilot のレビューを購入する

- 地理的な制限とサービスの提供状況

一部のユーザー 米国以外、特にヨーロッパからのユーザーからは、物理的なカードが届かなかったり、アカウントを有効化できなかったりしたという苦情が寄せられている。

「口座を開設し、カードを注文するために必要な入金を行いました。ところが、ヨーロッパではこのカードは利用できないことが分かりました。それ以来、ログインできなくなってしまいました。」

カスタマーサービスのフィードバック

ユーザーレビューによると、カスタマーサービスは大きな弱点となっている。サポートチケットへの返信がない、あるいは対応に数日から数週間かかるという声が多く寄せられている。中には、入金後にアカウントがロックされたり、アクセス権を失ったりしたにもかかわらず、その後何の連絡もないというケースもある。

あるユーザーが認めた 預金に関する問題については、最初のサポート対応は迅速だったものの、資金がどのように配分または変換されたかについては、完全な説明は一切なかったと述べている。

BlockCardに代わるトップ8の選択肢

重要なのはここです。BlockCardは優れた暗号通貨デビットカードですが、現実世界で暗号通貨を使う唯一の方法ではありません。手数料の安さ、より良い特典、より広範なグローバルサポート、銀行レベルの機能、あるいはトークンを使わないシンプルな特典などを求めるかもしれません。このセクションでは、直接の競合サービス、プレミアムサービス、低価格サービス、フィンテック/銀行サービス、ニッチサービス、そしてUPay.bestの公平な評価など、さまざまなカテゴリーにわたる8つの実用的な代替サービスを紹介します。

各製品には、最適な用途、他社製品との違い、主な価格帯、3つのメリット、2つのデメリット、そしてBlockCardよりもこちらを選ぶ理由が記載されています。

Coinbaseカード発行会社:Coinbase / Cardless, Inc.

ベスト

シンプルでトークン不要の暗号通貨報酬と、大手取引所との緊密な連携を求めるユーザー。

主な差別化要因

Coinbaseは、トークンステーキングを必要とせずに、仮想通貨(ビットコインまたはその他の資産)で報酬を支払います。Coinbaseアカウントと直接連携し、オンライン決済用の仮想カードを即座に発行できます。このプログラムは、海外取引手数料を回避することを目的としており、Coinbaseのコンプライアンスと法定通貨の入金機能を活用しています。

価格

多くのバージョンで年会費無料。一部のカード商品では海外取引手数料無料。特典レベルは地域とCoinbaseアカウントの保有額によって異なります。最新の利用規約と発行者からの通知については、Coinbaseのカードページをご確認ください。

メリット

- 明確で、取引所を裏付けとしたオンボーディングと法定通貨による取引システム。

- 仮想通貨報酬は、変動の激しいネイティブトークンではなく、確立された資産で支払われます。

- バーチャルカードは、承認後すぐに利用できる場合が多い。

デメリット

- 報酬率は、トークンステーキングモデルよりも低い上限に達する傾向がある。

- 一部の機能や発行パートナーは国によって異なります。

BlockCardではなく、なぜBlockCardを選ぶのか?

ステーキングなしで主要な暗号通貨で報酬を受け取りたい、そして一流取引所の安全性を重視するなら、Coinbaseはよりクリーンな方法を提供します。

Crypto.com Visa: 発行者: Crypto.com / Visa

ベスト

高レベルの特典、旅行特典、およびバンドルされたアプリサービスを求めるパワーユーザー向け。

主な差別化要因

Crypto.comは、CROステーキングと連動した段階的なモデルを採用し、より高いキャッシュバック、空港ラウンジへのアクセス、サブスクリプション割引などを提供しています。これまで、従来の金融における高級リワードカードに似た、プレミアムメタルカードや旅行特典を提供してきました。このプラットフォームは、取引所、ステーキング、カードサービスを1つのアプリに統合しています。

価格

基本プランには年会費はかかりません。上位プランではCROのステーキングが必要となり、これは機会費用となります。ATM手数料と両替手数料はプランと国によって異なります。物理的なメタルカードの発行には、1回限りの手数料がかかる場合があります。

メリット

- トップステーカー向けの非常に高額なキャッシュバックが宣伝されている。

- 旅行に特化した特典と定期購読料の割引。

- 多くの市場で強力なグローバルプレゼンスを確立している。

デメリット

- 最高の特典を得るには、ネイティブトークンをステーキングする必要があります。

- プログラムの複雑さによって、実質的なコスト(ステーキングリスク、ロックアップ期間など)が隠蔽される可能性がある。

BlockCardではなく、なぜBlockCardを選ぶのか?

旅行特典を希望し、より高い報酬を得るためにCROをロックすることに抵抗がないなら、Crypto.comを選びましょう。

BitPayカード:発行者:BitPay / VisaまたはMastercardの提携会社

ベスト

シンプルで手数料の低い、米国に特化した暗号通貨デビットカードの利用体験を求めるユーザー向け。

主な差別化要因

BitPayは、ウォレットからのシンプルな支払い方法とシンプルな手数料体系を重視しています。多くの主要な仮想通貨に対応しており、ウォレットからカード残高への簡単なチャージが可能です。従来、月額手数料は低額または無料であり、POS(決済端末)の仕組みも明確でした。注:製品の提供状況および利用規約は変更される場合があります。

価格

月額手数料は従来通り低額または無料、ATM引き出し手数料も予測可能です。両替手数料および一部の取引手数料が適用される場合があります。最新の情報はBitPayの料金ページをご確認ください。

メリット

- シンプルで、十分に文書化された料金体系。

- 幅広いコインに対応し、ウォレットとの連携も簡単です。

- 基本的な支出ができるクレジットカードが必要な米国居住者にとって良い選択肢です。

デメリット

- 提供状況は地域によって異なり、過去には機能が一時停止または変更されたこともあります。

- 報酬はトークン化モデルと比較すると控えめです。

BlockCardではなく、なぜBlockCardを選ぶのか?

シンプルで料金が分かりやすく、幅広い通貨に対応したプリペイドカードをお探しなら、BitPayは手軽な選択肢です。

UPay.bestカード:発行者:UPay Technology Ltd.

ベスト

担保付きクレジットと地域通貨対応を備えた、グローバルで低手数料の暗号通貨カードをお探しのユーザー向け。

主な差別化要因

UPay.bestは、複数の法定通貨に対応し、即時担保決済(仮想通貨を担保として利用することで利用限度額を設定可能)、仮想通貨と物理通貨を組み合わせた決済手段を提供するグローバルな仮想通貨カードソリューションとして位置づけられています。基本的なローン、貯蓄、カード決済を1つのアプリで利用したいユーザーをターゲットとしています。2024年以降、マーケティングページと製品ページを拡充しており、ATM手数料と取引手数料の低さを強調しています。

価格

UPayは、低い取引手数料と控えめなATM手数料(ATM引き出し手数料は約2%と記載)を謳っています。カードの発行と利用限度額は、地域と選択したカードの種類によって異なります。地域ごとの詳細は、UPayの公式ページでご確認ください。

メリット

- 即時担保付き支出により、ユーザーは長期保有ポジションを清算するのを防ぐことができます。

- 海外旅行における複数法定通貨への対応。

- 競争力のある手数料のメッセージングサービスと柔軟なカードプラン。

デメリット

- 大手取引所と比較すると、グローバルライセンスの取得状況が不透明な、比較的新しいプレーヤーである。

- 地域的な支援や保護は、既存の有力者と同等ではない可能性がある。

BlockCardではなく、なぜBlockCardを選ぶのか?

担保付きクレジットと低手数料を重視した、より新しいタイプの国際旅行向け決済手段をお探しなら、UPayを検討する価値があります。ただし、事前に法令遵守状況と現地でのサポート体制を確認してください。

Wirex: 発行者: Wirex / VisaまたはMastercardのパートナー

ベスト

安定した暗号通貨報酬と手数料無料のATMアクセスを、控えめな月額料金で利用したいユーザー。

主な差別化要因

Wirexは、基本プランにおいて、変動の激しいネイティブトークンに厳密には依存しない、分かりやすいCryptoback報酬を提供しています。また、月間上限額までのATM引き出し手数料無料サービスや、世界各国での決済に対応する複数の法定通貨決済システムも備えています。アプリは複数のプランに対応し、使いやすいカード管理機能も搭載しています。

価格

無料の基本プランに加え、Cryptobackのレートや特典を向上させる有料プランもご用意しています。ATM手数料無料エリアと段階的なサブスクリプションオプションがあります。料金や特典は地域やプランによって異なります。

メリット

- アプリの操作性とアプリ内でのやり取りが可能。

- 明確な暗号資産決済システムと、毎月の手数料無料ATM利用枠。

- 旅行者向けに複数通貨に対応しています。

デメリット

- 最高の特典は、多くの場合、有料プランに紐づいています。

- 地域によって特徴や境界が異なる場合があり、比較を複雑にする。

BlockCardではなく、なぜBlockCardを選ぶのか?

Wirexは、複雑なステーキング要件なしに、予測可能な暗号資産バックと低いATM手数料を求める場合に最適な選択肢です。

Nexoカード:発行者:Nexo

ベスト

資産担保型信用枠に紐づいた、クレジットのような柔軟性とキャッシュバックを求めるユーザー。

主な差別化要因

Nexoは、資産を担保に信用枠を設定できるハイブリッドモデルを提供しており、長期保有資産を維持しながらクレジットカードでの支払いを可能にします。キャッシュバックはNEXOトークンまたは主要な暗号通貨で支払われることが多く、残高が多いほど有利なレートが適用されます。このカードは、資産をすぐに現金化するのではなく、借入オプションを求めるユーザーにとって魅力的な選択肢です。

価格

多くの基本利用プランでは年会費は無料です。キャッシュバックと借入コストは、選択した支払い方法(デビットカードかクレジットカードか)によって異なります。担保付きで借り入れを行う場合は、クレジットラインの利息が発生します。

メリット

- 資産を売却することなく、クレジットを利用して支出できる機能。

- 報酬は暗号通貨で支払われ、柔軟な換金オプションが用意されています。

- Nexoの融資・貯蓄商品との強力な連携。

デメリット

- クレジット方式を使用すると、利息の支払い義務と複雑な手続きが発生します。

- 最大のメリットを享受するには、プラットフォーム上に相当な資産残高を保有する必要があります。

BlockCardではなく、なぜBlockCardを選ぶのか?

長期的なポジションを維持しながら、カードを通じて流動性を確保したい場合、Nexoは独自の資産担保型クレジットルートを提供しています。

バイナンスカード:発行元:バイナンス/VisaまたはMastercard

ベスト

取引所の残高を直接利用して、ささやかなキャッシュバックを得たいアクティブな取引所ユーザー。

主な差別化要因

Binanceでは、取引所がサポートする多くの資産を直接利用できます。これは取引所を頻繁に利用するユーザー向けに設計されており、カードの特典や利用限度額はBinanceアカウントのステータスに連動しています。このカードは多くの場合、複数のステーブルコインやネイティブトークンをサポートしており、プラットフォーム上でのスムーズな決済を実現します。注:Binanceカードの利用可否は国や規制によって異なります。

価格

一般的に、最大約2%のキャッシュバックが宣伝されています。手数料と利用可能地域は地域によって異なります。Binanceは米国での利用を制限していますが、他の地域では広く利用可能です。

メリット

- Binance残高との緊密な連携と容易な資金調達。

- 様々なトークンやステーブルコインでの支払いに対応しています。

- Binanceを既に利用しているユーザーにとって良い情報です。

デメリット

- 全ての地域で利用できるわけではなく、特に米国ではプログラムの一部が制限されています。

- 一部のトークンステーキングプログラムと比較して、キャッシュバックの上限が低い。

BlockCardではなく、なぜBlockCardを選ぶのか?

すでにBinanceを頻繁に利用していて、取引所残高からのスムーズな支払いと控えめなキャッシュバックを希望するなら、Binanceを選ぶと良いでしょう。

Revolut暗号通貨カード:発行元:Revolut(銀行/フィンテック)

ベスト

オプションで仮想通貨の利用も可能な、本格的なフィンテック銀行体験を求める人々。

主な差別化要因

Revolutは、銀行のような機能、複数通貨口座、そしてオプションの仮想通貨取引を1つのアプリに統合しています。Revolutカードを使えば、仮想通貨残高を必要な法定通貨に自動的に変換して利用できます。Revolutは、旅行者や、仮想通貨取引機能も備えたオールインワンのマネーアプリを求めるユーザー向けに設計されています。

価格

Revolutは段階的なサブスクリプションモデルを採用しています。基本アカウントは多くの場合年会費無料ですが、有料プランでは両替手数料が削減され、利用限度額が増加します。仮想通貨の取引手数料はプランと取引量によって異なります。カード手数料とATM利用限度額もプランによって異なります。

メリット

- 多通貨対応機能とカード管理機能を内蔵した、本格的なフィンテックバンキング機能。

- 旅行に便利な機能と法定通貨口座の開設手続き。

- 別途暗号資産カードの登録手続きをすることなく、任意で暗号資産を利用できる。

デメリット

- 暗号機能に関しては、純粋な暗号カード発行会社ほど特化しているわけではない。

- 一部の機能は、契約プランによって異なります。

BlockCardではなく、なぜBlockCardを選ぶのか?

日常的な金融取引の一部として暗号資産も含む、より幅広い機能を備えた銀行アプリをお探しなら、Revolutはより銀行らしい体験を提供してくれます。

総合比較表

| カード名 | 年会費 | 報酬率 | ウェルカムボーナス | 信用調査が必要 | 最適な用途(ユースケース) | 重要な特徴 | 主な制限 | 総合評価(5点満点中) |

| ブロックカード(銀行口座なし/テルニオ) | 年間無料。月額750ドルの利用額免除条件を満たさない場合は月額5ドル。 | 最大約6%の暗号資産キャッシュバック(段階制/トークン連動) | 通常は開示されない | いいえ | トークン報酬付きのVisaデビットカードのようなカードを求める仮想通貨保有者 | トークン化された段階的キャッシュバック、即時発行のバーチャルカード | ネイティブトークン/ステーキングの複雑さに連動した報酬と価値 | 3.8 |

| コインベースカード | 0ドル(年会費無料) | 最大4%のキャッシュバック(仮想通貨で支払われます。保有額によって変動します) | 地域やキャンペーンによって異なります | いいえ(クレジット商品ではありません) | シンプルで取引所に裏付けられた暗号通貨報酬を求めるユーザー | Coinbaseアカウントとの直接連携と、主要資産における仮想通貨報酬 | 報酬上限は一部のステーキングモデルよりも低い | 4.0 |

| Crypto.comカード | 基本料金は0ドル。プレミアムカードのティアはCROステーキングまたはサブスクリプションが必要です。 | 最大5~6%のキャッシュバック(段階制。最上位のキャッシュバックにはCROの株式保有またはサブスクリプションが必要) | 地域によって異なる。プロモーションオファーは不定期に実施。 | いいえ | 高ランクの報酬や旅行特典を求めるパワーユーザー | CROをステーキングすると、ハイティア特典(ラウンジ利用、サブスクリプション割引など)が受けられます。 | 最高の特典を得るには、ステーキング/ロックアップが必要です | 4.1 |

| BitPayカード | 年間0ドル(過去実績);低額で予測可能な手数料 | 一部加盟店で少額のキャッシュバック(金額は店舗によって異なります) | まれ/なし | いいえ | 米国ユーザー向けの、ウォレットから簡単に決済できるカード | シンプルなウォレットからカードへの切り替え機能と予測可能な手数料 | トークン化された報酬のメリットが低い、またはまったくない | 3.6 |

| ワイヤー | 基本料金は無料。より充実した特典を受けられる有料プランも用意されています。 | 最上位の有料プランでは最大8%の暗号通貨還元。基本還元率はそれ以下。 | 時折のプロモーション | いいえ | 安定した暗号通貨と旅行に便利な機能を求めるユーザー | Cryptobackの報酬と段階制料金プラン | Cryptobackの報酬と段階制料金プラン | |

| Nexoカード | 年間0ドル、月額料金なし | 0.5~2%(ロイヤルティティアによって異なります。NEXOトークンまたはBTCを選択可能) | 通常は何もありません | いいえ(デビット/クレジットハイブリッドモードは異なります) | 保有資産を売却せずに、クレジットのような柔軟性を求めるユーザー | 資産担保型クレジット制度により、即時換金せずに支出が可能になる。 | クレジットモードを使用すると利息が発生します。モードの複雑さ | 4.0 |

| Binanceカード | 年間0ドル | 最大約2%のキャッシュバック(通常) | 時折昇進する | いいえ | 取引所残高を使いたいアクティブなBinanceユーザー | ネイティブ取引所の残高で支払いが可能。Binanceウォレットからの簡単な入金。 | 一部地域では利用制限があります(例:米国における制限)。 | 3.7 |

| Revolut(暗号通貨対応) | 基本料金は無料。料金が発生するサブスクリプションプランあり。 | 仮想通貨取引報酬/プラン別特典 | プランにより異なります | 本人確認の可能性あり(銀行商品) | 銀行のようなアプリに加えてオプションで暗号通貨機能も欲しいユーザー | 複数通貨口座、銀行機能、そして暗号通貨 | 暗号資産の機能セットは銀行業務に比べて二次的。地域的な制限あり。 | 4.0 |

| UPay.ベストカード | 料金はプランによって異なります。一部のプランにはアクティベーション/担保手数料がかかります(例:プラチナプランの場合、アクティベーション手数料は約100 USDTです)。 | カードの種類やランクによって異なります(レビューにはATM手数料と利用手数料のランク別内訳が記載されています。特典内容はカードによって異なります)。 | プロモーションによって異なります | いいえ(デビット/担保モデル) | 担保付きカードオプションと複数通貨対応を求めるユーザー | 担保付き即時支出と複数法定通貨対応 | 新規参入企業。地域ごとのライセンス制度や透明性は、大手既存企業とは異なる。 |

選び方:意思決定フレームワーク

重要なのは、暗号資産カードを選ぶ際に、総合的に「最高の」カードを探すのではなく、自分の実際の支出方法、資金移動、資産管理方法に合ったカードを見つけることです。以下に、ライフスタイル、ビジネスモデル、財務上の優先事項に最適なカードを選ぶための実践的な意思決定フレームワークを示します。

ステーキングや信用調査なしで簡単に仮想通貨を使える:CoinbaseカードとBitPayカード

シンプルさを重視するなら、Coinbase CardとBitPay Cardはどちらも有力な選択肢です。これらのカードを使えば、トークンをステーキングしたり、信用調査を受けたりすることなく、暗号資産を直接利用できます。ウォレットから資金を入金し、本人確認を完了すれば、ほぼすぐに利用を開始できます。

これらのカードは、手数料が予測可能で管理の手間が少ないことを求めるフリーランサー、トレーダー、そしてカジュアルな仮想通貨ユーザーに最適です。Coinbase CardはCoinbaseの残高に直接接続され、BitPayはウォレットとスムーズに連携します。どちらも複雑な報酬体系よりも使いやすさを重視しているため、日常的な支出に最適です。

トークンステーキングで高額報酬を獲得:Crypto.comカードとBlockCard

ネイティブトークンのステーキングに抵抗がないのであれば、Crypto.comとBlockCardはどちらも高い報酬ポテンシャルを提供しています。キャッシュバック率は、ロックインするCROまたはTERNの量に応じて、上位プランでは5~6%に達する可能性があります。

この仕組みは、既にこれらのトークンを保有または取引しているユーザーに最適です。高額な報酬、限定特典、プレミアム特典へのアクセスといったメリットが得られます。ただし、ステーキングには資金が拘束され、トークン価格の変動リスクにさらされることに注意してください。しかし、アクティブな仮想通貨投資家にとっては、これらのカードは日常的な支出を収益機会に変えてくれます。

暗号資産を売却せずに支出:NexoカードとUPay.bestカード

暗号資産を投資したままにしておきたいユーザーにとって、NexoとUPay.bestはそれを可能にします。これらのサービスでは、保有する暗号資産を担保としてクレジットラインを利用できるため、暗号資産をそのまま保持したまま法定通貨で支出することができます。

このアプローチは課税対象となる事象の発生を回避し、即座に流動性を確保できます。長期保有者、DeFi参加者、そして暗号資産を単なる決済手段ではなく資産と捉える投資家に適しています。潜在的な市場上昇の可能性を維持しながら、現実世界での購買力を高めることができます。

変動するキャッシュフローや複数のユーザーを管理する:WirexとRevolut

WirexとRevolutは、小規模チームを運営しているユーザーや、キャッシュフローが変動しやすい企業にとって特に魅力的なプラットフォームです。どちらのプラットフォームも、複数ユーザー管理、支出制限、経費追跡のための組み込み分析機能をサポートしています。

これらの機能は、特にスタートアップ企業やリモートチームにとって、会計と財務管理を簡素化します。仮想通貨または法定通貨で口座に資金を入金したり、チームメンバーにカードを発行したり、すべてを1つのダッシュボードから管理したりできます。これらは、消費者向けの利便性とビジネスグレードのツールとの間のギャップを埋めるものです。

国際的に事業を展開している、または頻繁に出張している企業:Wirex、Revolut、Crypto.com

国境を越えて支出をする方にとって、これらのカードは必要な柔軟性を提供します。複数の通貨に対応し、競争力のある為替レートと世界中の加盟店での利用が可能です。

現地通貨の引き出し、様々な通貨での支払い、旅行中の特典獲得が可能です。リモートワークを行う専門家、頻繁に旅行する人、グローバル企業にとって、法定通貨と仮想通貨の使い分けにおける煩雑さを軽減します。さらに、海外取引手数料は、従来の銀行よりも低い場合が多いです。

従来型または銀行連携型のサービスをご希望の場合:RevolutおよびCoinbaseカード

RevolutとCoinbase Cardは、従来の銀行業務の親しみやすさと暗号資産の機能を融合させています。両社は規制対象の銀行と提携し、法定通貨口座を内蔵し、高いコンプライアンス基準を維持しています。

法定通貨の入金、暗号資産の売買が可能で、1枚のカードで両方の取引ができます。このシステムは、信頼できる金融機関の枠組みから離れることなく暗号資産を利用したいユーザーに最適です。また、安定性と透明性の高い規制を重視する新規ユーザーにも役立ちます。

ニッチな業界や新興産業で働く:UPay.bestとBlockCard

新興のWeb3分野に携わる企業にとって、これら2枚のカードは柔軟性を提供します。複数のトークン、ステーブルコイン、地域ごとの法定通貨に対応しているため、さまざまなエコシステムで幅広く活用できます。

NFT販売、DeFiプロジェクト、あるいは小規模な暗号通貨関連事業で収益を得ている場合、これらのカードを使えば、複数の取引所を経由することなく収益を直接利用できます。デジタル収益の流れと日常的な取引をつなぐ架け橋となり、クリエイターや小規模プロジェクトにとって手続きを簡素化します。

最終的な評決

BlockCardは、複雑な手続きなしに暗号資産を日常の支出に利用したい人にとって、シンプルで実用的な選択肢として際立っています。標準的なデビットカードのように機能しますが、暗号資産ウォレットに直接接続されるため、デジタル資産を即座に法定通貨に変換できます。設定は簡単で、手数料も透明性が高く、トークンのティアに応じたキャッシュバック報酬を獲得できます。

このプラットフォームは、既に暗号資産を保有していて、食料品から旅行まで、日常的な買い物に手軽に使える方法を求めているユーザーにとって最も魅力的なものです。また、Visaとの提携により、幅広い加盟店で利用できるため、日常使いのカードとして安心して利用できます。

とはいえ、BlockCardは万人向けではありません。プレミアム特典、旅行特典、柔軟なステーキングオプションをお探しなら、Crypto.comやNexo Cardの方が適しているかもしれません。シンプルで取引所直結型のサービスを求めるならCoinbase Cardが、グローバルな利用シーンや複数通貨の管理を重視するならWirexやRevolutの方が適しているでしょう。

一般的に、BlockCardは市場において安定した中位の地位を占めています。派手さはありませんが、信頼性が高く、使いやすいのが特徴です。最大の利点はそのシンプルさです。複雑な報酬体系や過剰な手数料はなく、シンプルで分かりやすい暗号通貨決済が可能です。

検討に値する最良の選択肢はCrypto.com Visaカードです。より高い報酬獲得の可能性、より広範な国際的なネットワーク、そして収益力を高めたいユーザーにとってより充実したエコシステムを提供しているからです。つまり、BlockCardの価値はアクセスのしやすさにあります。最高級の報酬や特別な特典を追い求めるよりも、利便性と使いやすさを重視する仮想通貨ユーザーに最適です。

よくある質問

1. BlockCardは正規の暗号通貨デビットカードですか?

はい、BlockCardは、KYC/AML規制を遵守する米国拠点のフィンテック企業であるUnbankedが発行する、正規の暗号通貨デビットカードです。

2. BlockCardは月額料金がかかりますか?

はい、BlockCardは、カード利用額が月750ドル未満の場合、月額5ドルの維持手数料を請求します。

3. BlockCardはどのような暗号通貨に対応していますか?

BlockCardは、ビットコイン(BTC)、イーサリアム(ETH)、ライトコイン(LTC)、USDC、テザー(USDT)など、15種類以上の暗号通貨に対応しており、これらはすべてTERNに変換されて決済に使用されます。

4. BlockCardを使ってATMから現金を引き出すことはできますか?

はい、BlockCardを使ってATMから現金を引き出すことは可能ですが、国内での引き出しには3ドル、海外での引き出しには3.50ドルの手数料がかかります。

5. BlockCardはどのような人を対象としていますか?

BlockCardは、デジタル資産を日常的な買い物に利用したいものの、手動で法定通貨に換金する必要がないというニーズを持つ暗号資産ユーザー向けに設計されています。

6. BlockCardは国際的に利用できますか?

はい、BlockCardはVisaが利用できる場所であれば世界中で使用できますが、現時点では物理的なカードは米国居住者に発行される必要があります。

7. BlockCardはどのように注文すればよいですか?

BlockCardを注文するには、Unbankedのウェブサイトで登録し、本人確認(KYC)を完了した後、バーチャルカード(無料)または物理カード(10ドルから)のいずれかを選択してください。